Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

Acerca dessa situação hipotética, assinale a opção correta.

Nesse caso, é correto afirmar que deverá

A receita orçamentária é disciplinada no art. 3° , conjugado com o art. 57 e art. 35 da Lei n° 4.320/64. Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita pode ser “efetiva” ou “não efetiva”.

Dessa forma, receita efetiva é aquela em que

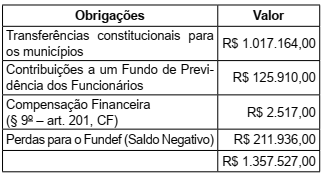

A Lei n° 101/2000 traz o conceito de Receita Líquida. Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida:

Com relação às Receitas, avalie as informações da tabela abaixo.

Origens das Receitas Valores das receitas

Impostos, taxas e contribuições de melhoria $ 250 milhões

Operações de Crédito $ 50 milhões

Alienação de Bens $ 100 milhões

Receita Patrimonial $ 18 milhões

Transferências de Capital $ 80 milhões

Receita Agropecuária $ 120 milhões

Receita Industrial $ 140 milhões

Amortização de Empréstimos $ 20 milhões

Com base no quadro acima, a alternativa que contém, respectivamente, os valores das Receitas Correntes e das Receitas de

Capital é: