Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 931 questões

Acerca da despesa pública, julgue o item subsequente.

Despesas com suprimento de fundos sem a apresentação

da prestação de contas até o encerramento do exercício

devem ser inscritas em restos a pagar não processados.

Acerca da despesa pública, julgue o item subsequente.

Integram a dívida pública fundada apenas operações de

crédito de prazo superior a doze meses cujas receitas

tenham constado do orçamento.

Acerca da despesa pública, julgue o item subsequente.

Despesa orçamentária não efetiva constitui fato contábil

modificativo diminutivo.

Em relação às receitas públicas, julgue o item a seguir.

As previsões de receita devem ser acompanhadas de

demonstrativo de sua evolução nos últimos três anos,

da projeção para os dois anos seguintes àquele a que se

referirem e da metodologia de cálculo e premissas utilizadas.

Em relação às receitas públicas, julgue o item a seguir.

Receita orçamentária efetiva, quanto ao impacto na situação

patrimonial líquida, é aquela em que os ingressos

de disponibilidade de recursos não foram precedidos

de registro de reconhecimento e não constituem obrigações

correspondentes.

A respeito dos mecanismos utilizados na elaboração, execução e controle do orçamento, julgue o item que se segue.

O montante total arrecadado por determinado tributo

pode ser registrado com códigos de fontes de receita distintas.

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das despesas correntes é de R$ 13.000.000.

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das receitas correntes é de R$ 17.000.000.

Com relação aos dispositivos da Lei Federal no

4.320/64

que tratam da concessão de suprimentos de fundos, é

correto afirmar que o regime de adiantamentos

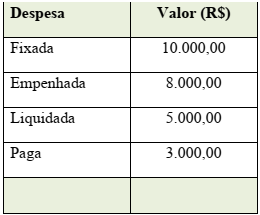

Considere os dados constantes na tabela:

Com base nos dados da tabela, o valor dos Restos a

Pagar Processados e dos Restos a Pagar NãoProcessados são, em R$, respectivamente iguais a: