Questões de Concurso

Comentadas sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 120 questões

- Concessão de adiantamento para viagem oficial de servidor público em 20/08/2025: R$ 2.000,00.

- Prestação de contas por parte do servidor público, no valor de R$ 1.800,00 e devolução do valor de R$ 200,00, ocorrida em 05/09/2025.

Com base nas informações apresentadas, é CORRETO afirmar que:

- Saldo inicial da dotação orçamentária: R$ 400.000,00.

- Valor empenhado no mês: R$ 270.000,00.

- Valor liquidado no mês: R$ 140.000,00.

- Valor dos empenhos cancelados no mês: R$ 30.000,00.

Com base nas informações apresentadas, é possível afirmar que o saldo da dotação orçamentária ao final do mês de setembro de 2025 foi:

- Valor disponível da dotação: R$ 750.000,00.

- O Fiscal do Contrato identificou faltas no mês de junho de 2025, resultando em desconto no valor de R$ 20.000,00.

- O Fiscal do Contrato identificou faltas no mês de julho de 2025, resultando em desconto no valor de R$ 10.000,00.

- Meses de maio e agosto não tiveram descontos.

Considerando as informações acima, bem como o método de empenho global adotado pelo Ente e os cancelamentos de empenho com base nos valores liquidados, assinale a alternativa que apresenta, respectivamente, o saldo da dotação e o valor total liquidado em 31/08/2025:

Considerando essa situação hipotética e os princípios orçamentários previstos na Constituição Federal de 1988 e na Lei nº 4.320/1964, assinale a opção que apresenta o entendimento técnico correto.

Em relação as despesas públicas, assinale a alternativa CORRETA:

A seguir, são apresentadas informações, com os valores em milhares de reais, a respeito da execução orçamentária e financeira de uma entidade do setor público durante determinado exercício financeiro já encerrado.

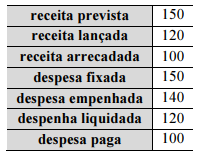

Com base nos valores apresentados, é correto afirmar que o

resultado orçamentário do exercício apurado no balanço

orçamentário da entidade é

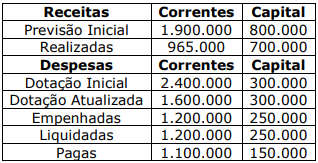

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir, relativas à execução orçamentária do Município de Cruz da Serra, exercício financeiro de 2023.

Receitas Orçamentárias | Previsão | Arrecadação |

Transferências de Capital | 110.000,00 | 110.000,00 |

Receita de Contribuições | 25.000,00 | 20.000,00 |

Receita de Serviços | 45.000,00 | 31.000,00 |

Operações de Crédito | 125.000,00 | 120.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 225.000,00 | 287.000,00 |

Amortização de Empréstimos | 75.000,00 | 70.000,00 |

Receitas Agropecuárias | 35.000,00 | 49.000,00 |

Alienação de Bens | 115.000,00 | 110.000,00 |

Receita Patrimonial | 65.000,00 | 72.000,00 |

Despesas Orçamentárias | Fixadas | Empenhadas e Liquidadas | Pagas |

Investimentos | 120.000,00 | 108.000,00 | 105.000,00 |

Inversões Financeiras | 55.000,00 | 49.500,00 | 46.500,00 |

Pessoal e Encargos Sociais | 220.000,00 | 198.000,00 | 195.000,00 |

Juros e Encargos da Dívida | 80.000,00 | 72.000,00 | 69.000,00 |

Amortização da Dívida | 180.000,00 | 162.000,00 | 159.000,00 |

Outras Despesas Correntes | 165.000,00 | 148.500,00 | 145.500,00 |

O valor da Despesa Corrente empenhada no exercício de 2023 importa em:

( ) A provisão das despesas de férias deve ser feita pelo regime de caixa.

( ) A apropriação das despesas com férias deve ser feita mensalmente pelo regime de competência.

( ) O pagamento do décimo terceiro salário deve ser feito no momento do fato gerador da despesa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

Assinale a alternativa que apresenta possíveis classificações das despesas orçamentárias.

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

Um município apresentou as seguintes informações referentes a determinado período:

Considerando somente as informações apresentadas, o resultado orçamentário evidenciará um valor de:

Julgue o item abaixo.

Os créditos da fazenda pública, de natureza tributária

ou não tributária, serão escriturados como receita do

exercício em que forem inscritos, segundo o regime de

competência.

As descentralizações orçamentárias, assim como as transposições, não modificam a programação ou o valor das dotações, já que alteram somente a unidade orçamentária detentora do crédito.

Um ente municipal recebeu recursos por meio de descentralização de créditos do orçamento da União para realização de ações na área de educação básica.

Para a execução de tais recursos:

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como