Questões de Concurso

Comentadas sobre despesa pública: orçamentária e extraorçamentária na contabilidade pública em contabilidade pública

Foram encontradas 69 questões

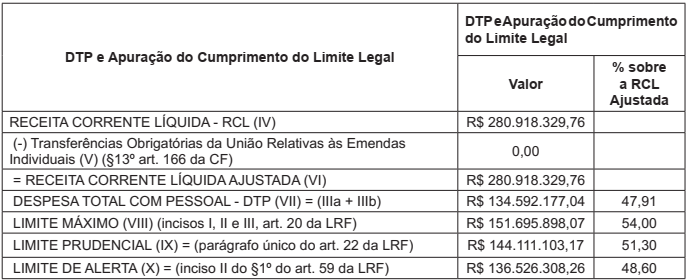

O Contador da Prefeitura Municipal de São Bento do Sul (SC) extraiu do Sistema de Informações Contábeis e Fiscais (SICONFI) o Relatório de Gestão Fiscal (RGF) do 1º Quadrimestre 2019, com informações do Quadro de Apuração do Cumprimento do Limite Legal das despesas com pessoal do Poder Executivo. O quadro apresentava as seguintes informações:

Conforme as informações apesentadas, observando os parâmetros legais na Lei de

Responsabilidade Fiscal (LRF), quanto às despesas com pessoal e seus limites na esfera

municipal, assinale a alternativa correta.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

Se não for possível definir o montante a ser gasto em determinada obra pública, o projeto deve ser consignado no orçamento para efeito de autorização legislativa, sendo o respectivo valor acrescentado em momento posterior, quando definido em regular licitação.

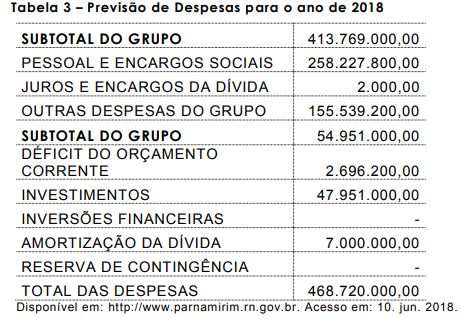

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de A respeito de receitas e despesas públicas, julgue o item seguinte.

A variação no índice de preços, as alterações na legislação

tributária, assim como os dados históricos são fatores a

serem observados na etapa de previsão da receita

orçamentária.

Utilize as informações a seguir para responder à questão.

As seguintes informações, referentes a transações ocorridas no mês de novembro de 2017, foram extraídas do sistema de contabilidade de um determinado ente público municipal:

- Arrecadação de Receitas de Impostos no valor de R$ 35.000.000,00. Tal receita foi lançada no mês de outubro de 2017.

- Lançamento e arrecadação de Receitas de Serviços no valor de R$ 5.000.000,00.

- Lançamento de Receitas com Aluguéis e Arrendamentos no valor de R$ 2.500.000,00. Tal receita foi arrecadada em dezembro de 2017.

- Obtenção de Operação de Crédito no valor de R$ 1.000.000,00 com vencimento em setembro de 2018. Tal operação de crédito constava na Lei Orçamentária Anual referente ao exercício financeiro de 2017.

- Pagamento de R$ 50.000,00 a fornecedores referentes a despesas com a aquisição de utensílios de laboratório. Em outubro de 2017, tais utensílios foram entregues pelo fornecedor e a despesa foi liquidada pelo valor total da nota de empenho emitida em setembro de 2017.

- Pagamento, no valor de R$ 900.000,00, de restos a pagar processados inscritos em 31/12/2016 referentes a despesas com a aquisição de um bem imóvel.

- Amortização de R$ 80.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

- Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018 pelo valor total do empenho.

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 20.000.000,00.

- Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros - Pessoa Jurídica, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018 pelo valor total do empenho.

- Empenho de despesa, no valor de R$ 150.000,00, referente à aquisição de luvas de malha de aço. A despesa foi liquidada e paga em fevereiro de 2018 pelo valor total do empenho.

- Devolução de depósito caução no valor de R$ 35.000,00.

Conforme os conceitos de Despesa Orçamentária definidos no Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

II. Em geral, a despesa orçamentária efetiva é despesa corrente. Entretanto, pode haver despesa corrente não efetiva, como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

III. Classificam-se na categoria Despesas Correntes todas as despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Quais estão corretas?

Julgue o item subsequente, relativo à receita e à despesa públicas, a restos a pagar e a operações de crédito.

A restituição de tributos recebidos a maior ou indevidamente deve ser tratada como despesa, pois requer autorização orçamentária para sua devolução.

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder à questão, considere as informações abaixo extraídas do sistema de contabilidade de uma entidade pública referentes às transações ocorridas no mês de dezembro de 2017.

− Lançamento de receitas com a Exploração do Patrimônio Imobiliário no valor de R$ 600.000,00. A receita foi arrecadada, pelo valor total do lançamento, em janeiro de 2018.

− Lançamento e arrecadação de receitas de Taxas no valor de R$ 500.000,00.

− Recebimento de caução no valor de R$ 20.000,00 como garantia de que serviços de terceiros – pessoa jurídica contratados seriam prestados.

− Recebimento de Transferências Correntes Intergovernamentais no valor de R$ 10.000.000,00 referentes ao mês de dezembro de 2017.

− Empenho de despesa no valor de R$ 50.000,00 referente a Outros Serviços de Terceiros – Pessoa Jurídica, contratados para a manutenção dos elevadores do edifício-sede da entidade. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em janeiro de 2018.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais, referentes a dezembro de 2017, no valor de R$ 7.000.000,00.

− Liquidação e pagamento de despesa no valor de R$ 350,00, em 1/12/2017, referente ao adiantamento de valor a um servidor da entidade para custear despesas com passagens e locomoção. A nota de empenho referente ao adiantamento de valor foi emitida em 30/11/2017.

− Pagamento de despesa no valor de R$ 80.000,00 referente à aquisição de um veículo. A nota de empenho referente à aquisição foi emitida em 1/8/2017 e a liquidação da despesa ocorreu em 14/9/2017.

− Pagamento no valor de R$ 150.000,00 de Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar Processados eram relativos a despesas com contratação de serviços de consultoria para a entidade.

− Reconhecimento da depreciação mensal do ativo imobilizado – veículos no valor de R$ 10.000,00.

Com relação a despesa pública, julgue o item subsequente.

O resultado da operação de crédito por antecipação da receita

orçamentária feito por determinado órgão público deve ser

incluído no montante da dívida fundada.