Questões de Concurso

Comentadas sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 62 questões

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

O valor residual de determinado bem de duração limitada consiste no montante líquido que a entidade espera obter com a alienação do referido ativo no fim de sua vida útil econômica, deduzidos os gastos esperados com a alienação.

No caso desse bem público hipotético, a contabilização da sua depreciação implicará um registro em variações patrimoniais diminutivas

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

O valor correspondente à despesa de depreciação dos

computadores é uma variação patrimonial diminutiva.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

Caso a entidade aliene esse ativo em julho de 2021 pelo

valor de R$ 50.000, haverá um ganho de R$ 10.000.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

O valor contábil dos computadores em dezembro de 2020

será de R$ 90.000.

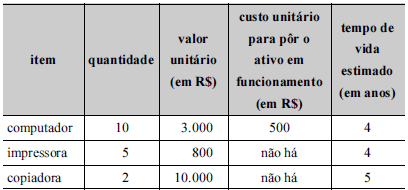

Um ente público começou a utilizar bens móveis adquiridos no último exercício pelo valor de R$ 240.000,00 em 02 de janeiro de 20X1. Sabe-se que o valor residual destes bens é de R$ 40.000,00 e que sua vida útil é estimada em 5 anos.

Considerando as informações apresentadas, assinale a alternativa correta.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

É vedada a apuração mensal da depreciação ou exaustão dos itens do ativo imobilizado.

Uma entidade do setor público recebeu e começou a utilizar veículos a motor para prestação de serviços públicos em 01/01/2018. Sabe-se que os veículos foram adquiridos pelo valor de R$ 230.000,00, possuem vida útil de 10 anos, valor residual de R$ 15.000,00 e que serão depreciados pelo método linear.

Considerando as informações acima, o registro no sistema contábil patrimonial da depreciação mensal desses veículos, em reais, deverá constar da seguinte forma:

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

Uma entidade pública adquiriu, em fevereiro de 2018, 10 caminhões para a coleta de resíduos sólidos, ao custo unitário de R$ 178.000, tendo a concessionária cobrado o valor de R$ 20.000 pelo frete da entrega dos 10 veículos. A entidade estima em cinco anos o tempo de vida útil dos caminhões e em R$ 30.000 o valor residual unitário. Em março de 2018 eles entraram em funcionamento.

Com referência a essa situação hipotética, julgue o próximo item.

Caso os 10 caminhões sejam vendidos na data equivalente à

metade de sua vida útil, haverá lucro na operação se o valor

da venda for de R$ 900.000.

Uma entidade pública adquiriu, em fevereiro de 2018, 10 caminhões para a coleta de resíduos sólidos, ao custo unitário de R$ 178.000, tendo a concessionária cobrado o valor de R$ 20.000 pelo frete da entrega dos 10 veículos. A entidade estima em cinco anos o tempo de vida útil dos caminhões e em R$ 30.000 o valor residual unitário. Em março de 2018 eles entraram em funcionamento.

Com referência a essa situação hipotética, julgue o próximo item.

A despesa de depreciação do ativo durante o período de

utilização será de R$ 25.000 mensais.

Em dezembro de 20X7, o gestor orçamentário de uma unidade hospitalar pública identificou a obsolescência de um equipamento de imagem adquirido em julho de 20X1, cujos dados contábeis eram os seguintes:

• valor de aquisição: R$ 864.000;

• tempo de vida útil: 8 anos;

• valor residual: não tem.

A partir dessas informações, é correto afirmar que, com relação a esse equipamento, a depreciação acumulada e o valor contábil do ativo a ser baixado pelo gestor são, respectivamente, iguais a

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9,

a entidade contratou uma revisão da vida útil do ativo. O

relatório de revisão informou que a nova vida útil remanescente era

de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9, a entidade contratou uma revisão da vida útil do ativo. O relatório de revisão informou que a nova vida útil remanescente era de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Considerando que a entidade acatou o relatório e que não houve outras revisões, o valor líquido contábil do equipamento em 31/12/20x9 é:

Em 31/03/2016, a Secretaria de Saúde de um Município empenhou despesa orçamentária no valor de R$ 80.000,00 referente à aquisição de um veículo para o transporte da população a Municípios vizinhos para o tratamento de saúde. Em 29/04/2016, o veículo foi entregue à Secretaria de Saúde e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 31/05/2016, o veículo foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 10.000,00 foi empenhada em 06/05/2016, cujos serviços foram prestados em maio de 2016 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/05/2016.

No reconhecimento do ativo, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 12.000,00 e não houve reestimativas desses parâmetros. A Secretaria de Saúde utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação mensal.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do veículo em 31/12/2018 é, em reais, de

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Atenção: Para responder a questão, utilize as informações abaixo

Em 31/07/2015, uma entidade pública estadual empenhou despesa orçamentária no valor de R$ 976.000,00 referente à aquisição de um bem imóvel que seria utilizado para a prestação de serviços à população. Em 31/08/2015, o imóvel foi entregue à entidade pública e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 30/09/2015, o imóvel foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 24.000,00 foi empenhada em 03/09/2015, cujos serviços foram prestados em setembro de 2015 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/09/2015.

No reconhecimento do ativo, a vida útil e o valor residual do imóvel foram estimados, respectivamente, em 20 anos e R$400.000,00 e não houve reestimativas desses parâmetros. A entidade pública estadual utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação.

Em 31/12/2017, após o reconhecimento da depreciação referente ao ano de 2017, a entidade pública estadual realizou o teste de redução ao valor recuperável do imóvel e constatou que, nessa data, o valor em uso do imóvel era R$ 925.000,00 e o valor justo líquido de despesas de venda era R$ 550.000,00.

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.