Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.777 questões

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

UNIPAMPA

Prova:

CESPE - 2009 - UNIPAMPA - Técnico de Contabilidade |

Q126180

Contabilidade Pública

Texto associado

Acerca da estrutura e do papel das demonstrações contábeis

previstas na Lei n.º 4.320/1964, julgue os itens subsequentes.

previstas na Lei n.º 4.320/1964, julgue os itens subsequentes.

O balanço orçamentário demonstra as receitas e as despesas previstas em confronto com as receitas e as despesas realizadas em determinado exercício.

Q96895

Contabilidade Pública

O Balanço Público que conjuga as receitas e despesas de natureza orçamentária e extraorçamentária, com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte é

Q96891

Contabilidade Pública

O grupo de contas no qual se inserem as contas, as representativas das variações negativas da situação líquida do patrimônio e da apuração do resultado respectivo é

Q96875

Contabilidade Pública

Os recursos que podem ser utilizados para abertura de créditos adicionais e que são calculados a partir de dados do balanço patrimonial do exercício anterior são

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85214

Contabilidade Pública

Texto associado

Para responder às questões de números 76 e 77,

considere os dados constantes da tabela a seguir, os

quais foram extraídos das demonstrações financeiras

do Governo do Estado do Rio Grande do Sul relativas

ao exercício financeiro de 2008. Para facilitar a

exposição, os valores estão expressos em milhões de

reais.

considere os dados constantes da tabela a seguir, os

quais foram extraídos das demonstrações financeiras

do Governo do Estado do Rio Grande do Sul relativas

ao exercício financeiro de 2008. Para facilitar a

exposição, os valores estão expressos em milhões de

reais.

Apenas com base nos dados apresentados, é possível afirmar que em 2008 houve um Superávit

I - Financeiro.

II - Orçamentário.

III - Patrimonial.

Quais estão corretas?

I - Financeiro.

II - Orçamentário.

III - Patrimonial.

Quais estão corretas?

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85213

Contabilidade Pública

Texto associado

Para responder às questões de números 76 e 77,

considere os dados constantes da tabela a seguir, os

quais foram extraídos das demonstrações financeiras

do Governo do Estado do Rio Grande do Sul relativas

ao exercício financeiro de 2008. Para facilitar a

exposição, os valores estão expressos em milhões de

reais.

considere os dados constantes da tabela a seguir, os

quais foram extraídos das demonstrações financeiras

do Governo do Estado do Rio Grande do Sul relativas

ao exercício financeiro de 2008. Para facilitar a

exposição, os valores estão expressos em milhões de

reais.

Os dados da tabela acima foram extraído de apenas uma das demonstrações contábeis previstas na Lei 4.320/64, denominada

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85200

Contabilidade Pública

Certa entidade pública efetuou uma operação de crédito de longo prazo, ou seja, tomou um empréstimo bancário para pagar ao longo dos próximos anos. O banco disponibilizou os recursos à entidade, creditando o montante em sua conta bancária. Uma das consequências desse lançamento no patrimônio da entidade foi

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Prova:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis |

Q85196

Contabilidade Pública

Texto associado

Para responder às questões 58 e 59, considere que

determinada entidade pública possui um passivo

financeiro de R$ 3.000,00. Da contabilidade dessa

mesma entidade e na mesma data, foram extraídos

os dados constantes na tabela a seguir:

determinada entidade pública possui um passivo

financeiro de R$ 3.000,00. Da contabilidade dessa

mesma entidade e na mesma data, foram extraídos

os dados constantes na tabela a seguir:

O Passivo Permanente da entidade é de R$

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Prova:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis |

Q85195

Contabilidade Pública

Texto associado

Para responder às questões 58 e 59, considere que

determinada entidade pública possui um passivo

financeiro de R$ 3.000,00. Da contabilidade dessa

mesma entidade e na mesma data, foram extraídos

os dados constantes na tabela a seguir:

determinada entidade pública possui um passivo

financeiro de R$ 3.000,00. Da contabilidade dessa

mesma entidade e na mesma data, foram extraídos

os dados constantes na tabela a seguir:

O Passivo Compensado da entidade é de R$

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85194

Contabilidade Pública

Sob o ponto de vista contábil, ou seja, levando-se em conta a teoria contábil da equação elementar do patrimônio, em que se deduzem os elementos negativos dos positivos para se conhecer a situação líquida patrimonial, de onde deriva o conceito contábil de patrimônio, observa-se nitidamente no Balanço Patrimonial das entidades públicas, regidas pela Lei 4.320/64, que o patrimônio destas é dividido em dois: Patrimônio

Q76904

Contabilidade Pública

A alteração de valor de qualquer elemento do patrimônio público, por alienação, aquisição ou dívida contraída, é denominada:

Ano: 2009

Banca:

FEC

Órgão:

UFF

Provas:

UFF - 2009 - UFF - Técnico de Contabilidade

|

FEC - 2010 - ANS - Temporário Superior 1 - Administração, Economia e Contabilidade |

Q76895

Contabilidade Pública

O instrumento informacional da contabilidade pública que demonstra a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos financeiros provenientes do exercício anterior, denomina-se:

Q68001

Contabilidade Pública

Os dados a seguir foram extraídos do balanço orçamentário do exercício próximo passado do Município Alfa.

Com base nos dados acima, é correto afirmar:

Com base nos dados acima, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

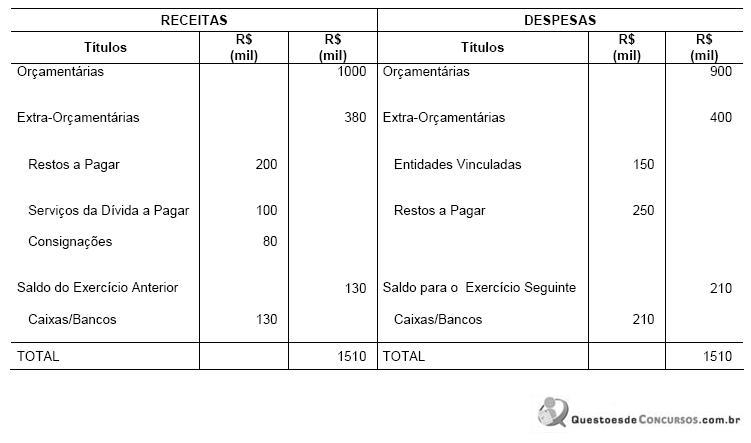

Q62380

Contabilidade Pública

Observe o Balanço Financeiro da Prefeitura Modelo referente ao exercício financeiro de X1:

No exercício financeiro de X1, em milhares de reais,

No exercício financeiro de X1, em milhares de reais,

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

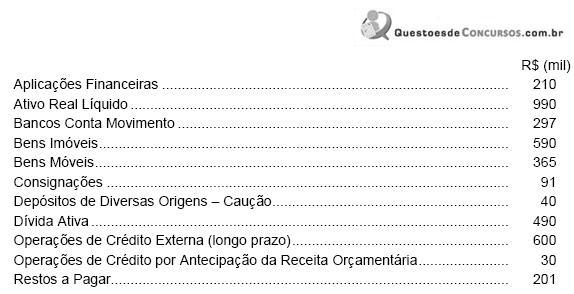

Q62379

Contabilidade Pública

Considere os dados, abaixo, extraídos do Balanço Patrimonial de 31/12/X1 da Prefeitura Modelo:

O passivo financeiro era de, em milhares de reais,

O passivo financeiro era de, em milhares de reais,

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

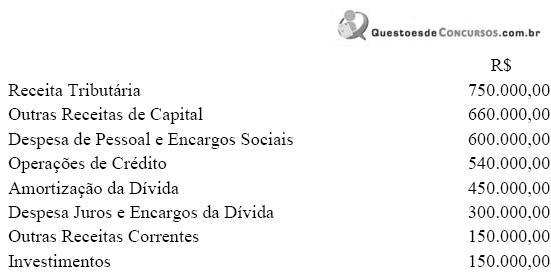

Q62361

Contabilidade Pública

Texto associado

1. Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

O resultado patrimonial do período foi

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62360

Contabilidade Pública

Texto associado

1. Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

O resultado financeiro do período foi

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62351

Contabilidade Pública

A situação patrimonial é superavitária quando o valor total do

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50344

Contabilidade Pública

Texto associado

Com relação aos princípios fundamentais da contabilidade e às

demonstrações contábeis das sociedades comerciais, julgue os

itens seguintes.

demonstrações contábeis das sociedades comerciais, julgue os

itens seguintes.

Os ajustes e as eliminações decorrentes de processo de consolidação das demonstrações contábeis no setor público devem ser registrados no sistema de compensação.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50340

Contabilidade Pública

Texto associado

Com referência aos registros e demonstrações da contabilidade

pública, julgue os itens que se seguem.

pública, julgue os itens que se seguem.

Sabendo-se que o superavit financeiro no balanço patrimonial de um determinado ente foi de R$ 180.000,00; o passivo permanente era de R$ 320.000,00; e o passivo real descoberto, de R$ 110.000,00, conclui-se que o ativo permanente desse ente é de R$ 250.000,00.