Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92313

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade Aplicada ao Setor Público, o patrimônio líquido das entidades públicas é definido por:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92312

Contabilidade Pública

Segundo as normas brasileiras de contabilidade aplicadas ao setor público, sem prejuízo de outras formas, constituem meios efetivos de divulgação das demonstrações contábeis, exceto:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2 |

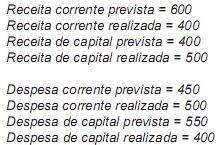

Q92307

Contabilidade Pública

Na análise do balanço orçamentário de determinada entidade, foram constatados os seguintes dados:

A respeito desse balanço e da entidade, é correto afirmar:

A respeito desse balanço e da entidade, é correto afirmar:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92306

Contabilidade Pública

A respeito do resultado orçamentário apurado na Demonstração das Variações Patrimoniais – DVP e no Balanço Orçamentário, é correto afirmar:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92305

Contabilidade Pública

A respeito das contas de compensação e sua evidenciação no Balanço Patrimonial, é correto afirrmar:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2 |

Q92301

Contabilidade Pública

Tendo como base o modelo e os procedimentos contábeis adotados no governo federal, assinale a opção correta a respeito do balancete contábil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80696

Contabilidade Pública

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Toda entidade é obrigada a apresentar ativos circulantes e não circulantes e passivos circulantes e não circulantes como grupos de contas separados no balanço patrimonial.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80650

Contabilidade Pública

Texto associado

Julgue o item subsequente, que se refere aos conceitos de

contas no setor público.

contas no setor público.

Os passivos devem ser classificados como circulantes quando, correspondendo a valores de terceiros ou retenções em nome deles, a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80638

Contabilidade Pública

Texto associado

Tendo como base a estrutura do balanço patrimonial apresentada

acima, julgue o item seguinte, que diz respeito à equação

fundamental do patrimônio na perspectiva do setor público.

Tendo como base a estrutura do balanço patrimonial apresentada

acima, julgue o item seguinte, que diz respeito à equação

fundamental do patrimônio na perspectiva do setor público.

Se B = 120, D = 80, AC = 100, O = 180, então PL = 120.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80637

Contabilidade Pública

Texto associado

Tendo como base a estrutura do balanço patrimonial apresentada

acima, julgue o item seguinte, que diz respeito à equação

fundamental do patrimônio na perspectiva do setor público.

Tendo como base a estrutura do balanço patrimonial apresentada

acima, julgue o item seguinte, que diz respeito à equação

fundamental do patrimônio na perspectiva do setor público.

Se a soma B + D for menor que o valor de O, o passivo da entidade estará a descoberto.

Ano: 2010

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2010 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa |

Q80015

Contabilidade Pública

No balanço patrimonial, a conta representativa do patrimônio público cujos recursos são controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços, denomina-se

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79836

Contabilidade Pública

Texto associado

Julgue os itens seguintes, relativos às demonstrações contábeis.

No balanço orçamentário, a despesa deve ser demonstrada, primeiramente, por tipo de crédito e, em seguida, por categoria econômica.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79835

Contabilidade Pública

Texto associado

Julgue os itens seguintes, relativos às demonstrações contábeis.

As contas denominadas fixação orçamentária da despesa e execução orçamentária da receita devem constar no balanço patrimonial, nos grupos do ativo e do passivo compensado, respectivamente, pelos seus saldos remanescentes.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79834

Contabilidade Pública

Texto associado

Julgue os itens seguintes, relativos às demonstrações contábeis.

A inscrição de restos a pagar não processados deve constar do balanço financeiro na coluna de ingressos.

Ano: 2010

Banca:

FCC

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

FCC - 2010 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

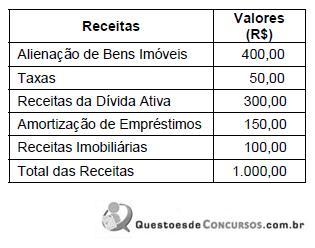

Q79719

Contabilidade Pública

O Balanço Orçamentário do exercício de 2009 de determinada Entidade Pública demonstra a realização de receitas no total de R$ 1.000,00.

Com base nas receitas apresentadas no Balanço Orçamentário, Receitas Correntes e as Receitas de Capital totalizam, respectivamente,

Com base nas receitas apresentadas no Balanço Orçamentário, Receitas Correntes e as Receitas de Capital totalizam, respectivamente,

Q78222

Contabilidade Pública

Texto associado

Determinada Entidade Pública apresentou os seguintes dados em sua Demonstração das Variações

Patrimoniais:

Despesas Correntes Realizadas - R$ 300.000,00

Despesas de Capital Realizadas - R$ 150.000,00

Receitas Correntes Realizadas - R$ 320.000,00

Receitas de Capital Realizadas - R$ 160.000,00

Cobrança da Dívida Ativa - R$ 80.000,00

Construção de Bens Imóveis - R$ 100.000,00

Baixa de Bens por obsolescência - R$ 30.000,00

Cancelamento de Restos a Pagar - R$ 80.000,00

Aquisição de Bens Móveis mediante compra - R$ 50.000,00

Alienação de Bens Imóveis - R$ 120.000,00

Superveniências Passivas - R$ 60.000,00

Superveniências Ativas R$ 40.000,00

Sabendo isso, apure:

Patrimoniais:

Despesas Correntes Realizadas - R$ 300.000,00

Despesas de Capital Realizadas - R$ 150.000,00

Receitas Correntes Realizadas - R$ 320.000,00

Receitas de Capital Realizadas - R$ 160.000,00

Cobrança da Dívida Ativa - R$ 80.000,00

Construção de Bens Imóveis - R$ 100.000,00

Baixa de Bens por obsolescência - R$ 30.000,00

Cancelamento de Restos a Pagar - R$ 80.000,00

Aquisição de Bens Móveis mediante compra - R$ 50.000,00

Alienação de Bens Imóveis - R$ 120.000,00

Superveniências Passivas - R$ 60.000,00

Superveniências Ativas R$ 40.000,00

Sabendo isso, apure:

O total das Variações Passivas Independentes da Execução Orçamentária:

Q78221

Contabilidade Pública

Texto associado

Determinada Entidade Pública apresentou os seguintes dados em sua Demonstração das Variações

Patrimoniais:

Despesas Correntes Realizadas - R$ 300.000,00

Despesas de Capital Realizadas - R$ 150.000,00

Receitas Correntes Realizadas - R$ 320.000,00

Receitas de Capital Realizadas - R$ 160.000,00

Cobrança da Dívida Ativa - R$ 80.000,00

Construção de Bens Imóveis - R$ 100.000,00

Baixa de Bens por obsolescência - R$ 30.000,00

Cancelamento de Restos a Pagar - R$ 80.000,00

Aquisição de Bens Móveis mediante compra - R$ 50.000,00

Alienação de Bens Imóveis - R$ 120.000,00

Superveniências Passivas - R$ 60.000,00

Superveniências Ativas R$ 40.000,00

Sabendo isso, apure:

Patrimoniais:

Despesas Correntes Realizadas - R$ 300.000,00

Despesas de Capital Realizadas - R$ 150.000,00

Receitas Correntes Realizadas - R$ 320.000,00

Receitas de Capital Realizadas - R$ 160.000,00

Cobrança da Dívida Ativa - R$ 80.000,00

Construção de Bens Imóveis - R$ 100.000,00

Baixa de Bens por obsolescência - R$ 30.000,00

Cancelamento de Restos a Pagar - R$ 80.000,00

Aquisição de Bens Móveis mediante compra - R$ 50.000,00

Alienação de Bens Imóveis - R$ 120.000,00

Superveniências Passivas - R$ 60.000,00

Superveniências Ativas R$ 40.000,00

Sabendo isso, apure:

O total das Mutações Patrimoniais Passivas:

Q78220

Contabilidade Pública

Texto associado

Determinada Entidade Pública apresentou os seguintes dados em sua Demonstração das Variações

Patrimoniais:

Despesas Correntes Realizadas - R$ 300.000,00

Despesas de Capital Realizadas - R$ 150.000,00

Receitas Correntes Realizadas - R$ 320.000,00

Receitas de Capital Realizadas - R$ 160.000,00

Cobrança da Dívida Ativa - R$ 80.000,00

Construção de Bens Imóveis - R$ 100.000,00

Baixa de Bens por obsolescência - R$ 30.000,00

Cancelamento de Restos a Pagar - R$ 80.000,00

Aquisição de Bens Móveis mediante compra - R$ 50.000,00

Alienação de Bens Imóveis - R$ 120.000,00

Superveniências Passivas - R$ 60.000,00

Superveniências Ativas R$ 40.000,00

Sabendo isso, apure:

Patrimoniais:

Despesas Correntes Realizadas - R$ 300.000,00

Despesas de Capital Realizadas - R$ 150.000,00

Receitas Correntes Realizadas - R$ 320.000,00

Receitas de Capital Realizadas - R$ 160.000,00

Cobrança da Dívida Ativa - R$ 80.000,00

Construção de Bens Imóveis - R$ 100.000,00

Baixa de Bens por obsolescência - R$ 30.000,00

Cancelamento de Restos a Pagar - R$ 80.000,00

Aquisição de Bens Móveis mediante compra - R$ 50.000,00

Alienação de Bens Imóveis - R$ 120.000,00

Superveniências Passivas - R$ 60.000,00

Superveniências Ativas R$ 40.000,00

Sabendo isso, apure:

O Resultado Patrimonial:

Q78207

Contabilidade Pública

De acordo com a lei 4.320/64, a Demonstração de Variações Patrimoniais evidenciará:

Q78189

Contabilidade Pública

Observe a composição patrimonial da empresa Alfa:

Ativo Circulante: R$ 30.000,00

Ativo Não Circulante: R$ 20.000,00

Passivo Circulante: 25.000,00

Passivo Não Circulante: 25.000,00

Com base nos dados acima, podemos afirmar que a empresa apresenta:

Ativo Circulante: R$ 30.000,00

Ativo Não Circulante: R$ 20.000,00

Passivo Circulante: 25.000,00

Passivo Não Circulante: 25.000,00

Com base nos dados acima, podemos afirmar que a empresa apresenta: