Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109916

Contabilidade Pública

Texto associado

Considere que a lei orçamentária anual do primeiro exercício

financeiro de determinada entidade do setor público tenha sido

aprovada no valor de R$ 100.000,00, sendo previstas receitas

fixadas e despesas de igual valor, e que tenham sido registrados

apenas os seguintes eventos contábeis durante esse exercício

financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com

recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no

valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a

seguir, relativos ao fechamento de balanços públicos desse exercício

financeiro de acordo com a Lei n.º 4.320/1964.

financeiro de determinada entidade do setor público tenha sido

aprovada no valor de R$ 100.000,00, sendo previstas receitas

fixadas e despesas de igual valor, e que tenham sido registrados

apenas os seguintes eventos contábeis durante esse exercício

financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com

recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no

valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a

seguir, relativos ao fechamento de balanços públicos desse exercício

financeiro de acordo com a Lei n.º 4.320/1964.

O resultado financeiro do exercício foi superavitário em R$ 93.000,00, pois os restos a pagar relativos à folha de pagamento foram classificados como receita extraorçamentária para fins de fechamento de balanço.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109915

Contabilidade Pública

Texto associado

Considere que a lei orçamentária anual do primeiro exercício

financeiro de determinada entidade do setor público tenha sido

aprovada no valor de R$ 100.000,00, sendo previstas receitas

fixadas e despesas de igual valor, e que tenham sido registrados

apenas os seguintes eventos contábeis durante esse exercício

financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com

recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no

valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a

seguir, relativos ao fechamento de balanços públicos desse exercício

financeiro de acordo com a Lei n.º 4.320/1964.

financeiro de determinada entidade do setor público tenha sido

aprovada no valor de R$ 100.000,00, sendo previstas receitas

fixadas e despesas de igual valor, e que tenham sido registrados

apenas os seguintes eventos contábeis durante esse exercício

financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com

recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no

valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a

seguir, relativos ao fechamento de balanços públicos desse exercício

financeiro de acordo com a Lei n.º 4.320/1964.

O resultado orçamentário do exercício foi deficitário em R$ 15.000,00, uma vez que foram arrecadados apenas R$ 85.000,00 dos R$ 100.000,00 relativos à receita prevista.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109914

Contabilidade Pública

Texto associado

Considere que a lei orçamentária anual do primeiro exercício

financeiro de determinada entidade do setor público tenha sido

aprovada no valor de R$ 100.000,00, sendo previstas receitas

fixadas e despesas de igual valor, e que tenham sido registrados

apenas os seguintes eventos contábeis durante esse exercício

financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com

recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no

valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a

seguir, relativos ao fechamento de balanços públicos desse exercício

financeiro de acordo com a Lei n.º 4.320/1964.

financeiro de determinada entidade do setor público tenha sido

aprovada no valor de R$ 100.000,00, sendo previstas receitas

fixadas e despesas de igual valor, e que tenham sido registrados

apenas os seguintes eventos contábeis durante esse exercício

financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com

recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no

valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a

seguir, relativos ao fechamento de balanços públicos desse exercício

financeiro de acordo com a Lei n.º 4.320/1964.

O resultado patrimonial do exercício foi superavitário em R$ 9.000,00, tendo em vista que, no setor público, a compra do veículo afeta negativamente a apuração do resultado.

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Ciências Contábeis |

Q109524

Contabilidade Pública

Com relação à demonstração das variações patrimoniais, de acordo com a Lei n.º 4.320/1964, assinale a alternativa correta.

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Ciências Contábeis |

Q109523

Contabilidade Pública

Com base na Lei n.º 4.320/1964, em relação ao balanço patrimonial das entidades do setor público, o Conselho Federal de Contabilidade estabelece que

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Ciências Contábeis |

Q109522

Contabilidade Pública

Texto associado

Com relação às demonstrações contábeis estabelecidas pela

Lei n.º 4.320/1964, considere que, ao final do exercício

financeiro, estejam disponíveis os seguintes dados de um

ente público (valores em R$ 1.000,00)

Receita prevista/despesa fixada: 4.000

Receita arrecadada: 4.300

Despesa empenhada e liquidada: 3.800

Despesa extraorçamentária: 400 (pagamento de restos a

pagar)

Obs.: da despesa liquidada, 200 não foram pagos e foram

inscritos em restos a pagar.

O saldo financeiro do exercício anterior era de 170.

Lei n.º 4.320/1964, considere que, ao final do exercício

financeiro, estejam disponíveis os seguintes dados de um

ente público (valores em R$ 1.000,00)

Receita prevista/despesa fixada: 4.000

Receita arrecadada: 4.300

Despesa empenhada e liquidada: 3.800

Despesa extraorçamentária: 400 (pagamento de restos a

pagar)

Obs.: da despesa liquidada, 200 não foram pagos e foram

inscritos em restos a pagar.

O saldo financeiro do exercício anterior era de 170.

De acordo com o texto III, o saldo financeiro para o exercício seguinte é de

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Ciências Contábeis |

Q109521

Contabilidade Pública

Texto associado

Com relação às demonstrações contábeis estabelecidas pela

Lei n.º 4.320/1964, considere que, ao final do exercício

financeiro, estejam disponíveis os seguintes dados de um

ente público (valores em R$ 1.000,00)

Receita prevista/despesa fixada: 4.000

Receita arrecadada: 4.300

Despesa empenhada e liquidada: 3.800

Despesa extraorçamentária: 400 (pagamento de restos a

pagar)

Obs.: da despesa liquidada, 200 não foram pagos e foram

inscritos em restos a pagar.

O saldo financeiro do exercício anterior era de 170.

Lei n.º 4.320/1964, considere que, ao final do exercício

financeiro, estejam disponíveis os seguintes dados de um

ente público (valores em R$ 1.000,00)

Receita prevista/despesa fixada: 4.000

Receita arrecadada: 4.300

Despesa empenhada e liquidada: 3.800

Despesa extraorçamentária: 400 (pagamento de restos a

pagar)

Obs.: da despesa liquidada, 200 não foram pagos e foram

inscritos em restos a pagar.

O saldo financeiro do exercício anterior era de 170.

Com base no texto III, é correto afirmar que

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Administração |

Q109468

Contabilidade Pública

Algumas características podem ser consideradas como peculiares à elaboração e à execução orçamentária no Brasil. Assinale a alternativa que apresenta uma dessas características.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q109219

Contabilidade Pública

Na análise do balanço orçamentário de determinada entidade, foram constatados os seguintes dados:

Receita corrente prevista = 600

Receita corrente realizada = 400

Receita de capital prevista = 400

Receita de capital realizada = 500

Despesa corrente prevista = 450

Despesa corrente realizada = 500

Despesa de capital prevista = 550

Despesa de capital realizada = 400

A respeito desse balanço e da entidade, é correto afirmar:

Receita corrente prevista = 600

Receita corrente realizada = 400

Receita de capital prevista = 400

Receita de capital realizada = 500

Despesa corrente prevista = 450

Despesa corrente realizada = 500

Despesa de capital prevista = 550

Despesa de capital realizada = 400

A respeito desse balanço e da entidade, é correto afirmar:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q109217

Contabilidade Pública

Tomando como base o balanço finceiro atualmen- te adotado e publicado pela Secretaria do Tesouro Nacional, assinale a opção verdadeira a respeito dessa demonstração contábil.

Q108588

Contabilidade Pública

Observa-se um déficit de previsão no Balanço Orçamentário quando há:

Q108509

Contabilidade Pública

Caso o gestor da prefeitura de Ribeirão das Horas desejasse abrir créditos adicionais especiais em 2x10 a partir de um eventual superávit fnanceiro apurado no balanço patrimonial de 2x09, concluiria que:

Para responder às questões 49 e 50, considere os dados extraídos do sistema de contabilidade da Prefeitura Municipal de Ribeirão das Horas referente ao ano de 2x09.

Para responder às questões 49 e 50, considere os dados extraídos do sistema de contabilidade da Prefeitura Municipal de Ribeirão das Horas referente ao ano de 2x09.

Q108508

Contabilidade Pública

Os montantes do Ativo Financeiro (AF), Ativo Real (AR) e Passivo Financeiro (PF) são, respectivamente:

Para responder às questões 49 e 50 , considere os dados extraídos do sistema de contabilidade da Prefeitura Municipal de Ribeirão das Horas referente ao ano de 2x09.

Para responder às questões 49 e 50 , considere os dados extraídos do sistema de contabilidade da Prefeitura Municipal de Ribeirão das Horas referente ao ano de 2x09.

Q108504

Contabilidade Pública

Os relatórios contábeis previstos na Lei nº 4.320/1964 que têm como objetivo (I) demonstrar a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte e (II) evidenciar as alterações verifcadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicar o resultado patrimonial do exercício são, respectivamente:

Q108345

Contabilidade Pública

Texto associado

O artigo 101 da Lei nº 4.320/1964 dispõe que os resultados

gerais do exercício serão demonstrados no Balanço

Orçamentário, no Balanço Financeiro, no Balanço

Patrimonial e na Demonstração das Variações. De acordo

com o professor João Eudes Bezerra Filho, o Balanço

Financeiro é a demonstração contábil que evidencia o

fuxo fnanceiro de uma entidade pública.

Prefeitura Municipal de Nova Delhi

Exercício: 2000

Balanço Financeiro - Anexo 13 da Lei nº 4.320/1964

gerais do exercício serão demonstrados no Balanço

Orçamentário, no Balanço Financeiro, no Balanço

Patrimonial e na Demonstração das Variações. De acordo

com o professor João Eudes Bezerra Filho, o Balanço

Financeiro é a demonstração contábil que evidencia o

fuxo fnanceiro de uma entidade pública.

Prefeitura Municipal de Nova Delhi

Exercício: 2000

Balanço Financeiro - Anexo 13 da Lei nº 4.320/1964

O resultado fnanceiro do exercício é:

Q108344

Contabilidade Pública

Texto associado

O artigo 101 da Lei nº 4.320/1964 dispõe que os resultados

gerais do exercício serão demonstrados no Balanço

Orçamentário, no Balanço Financeiro, no Balanço

Patrimonial e na Demonstração das Variações. De acordo

com o professor João Eudes Bezerra Filho, o Balanço

Financeiro é a demonstração contábil que evidencia o

fuxo fnanceiro de uma entidade pública.

Prefeitura Municipal de Nova Delhi

Exercício: 2000

Balanço Financeiro - Anexo 13 da Lei nº 4.320/1964

gerais do exercício serão demonstrados no Balanço

Orçamentário, no Balanço Financeiro, no Balanço

Patrimonial e na Demonstração das Variações. De acordo

com o professor João Eudes Bezerra Filho, o Balanço

Financeiro é a demonstração contábil que evidencia o

fuxo fnanceiro de uma entidade pública.

Prefeitura Municipal de Nova Delhi

Exercício: 2000

Balanço Financeiro - Anexo 13 da Lei nº 4.320/1964

A partir dos conhecimentos sobre o Balanço Financeiro, o valor da despesa orçamentária paga no exercício para o Balanço Financeiro apresentado é:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106488

Contabilidade Pública

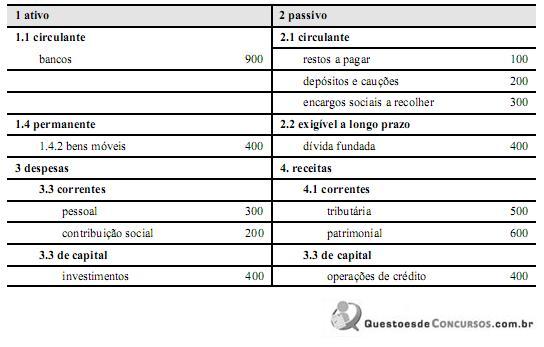

Considerando somente as informações acima (valores em reais), extraídas de um balancete contábil de um órgão da administração direta federal, em 31 de dezembro de determinado ano, resultantes das operações de seu primeiro exercício financeiro, e considerando, ainda, a elaboração do balanço financeiro desse órgão público, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106486

Contabilidade Pública

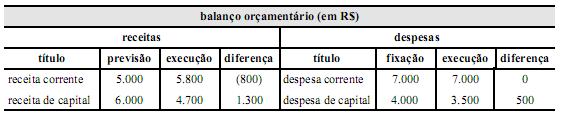

Com base na análise dos dados relativos ao balanço orçamentário acima, assinale a opção correta.

Q92991

Contabilidade Pública

Com base na estrutura da demonstração das variações patrimoniais, assinale a alternativa que corresponde à correta classificação do fato indicado.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92314

Contabilidade Pública

Assinale a opção que indica uma exceção à regra de classificação do passivo circulante, segundo as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.