Questões de Concurso

Comentadas sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 84 questões

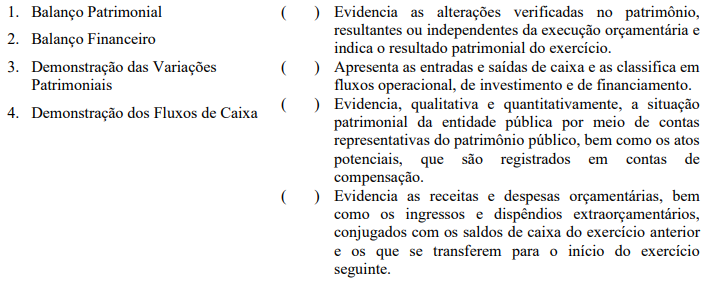

Assinale a sequência correta.

O apêndice que acompanha a NBCTSP 11 – Apresentação das Demonstrações Contábeis, apresenta estruturas ilustrativas das demonstrações contábeis aplicadas ao setor público. Analise a figura a seguir, que representa o quadro de uma demonstração contábil, e assinale a alternativa que contém o nome dessa demonstração.

Julgue o item a seguir.

Um órgão governamental utiliza relatórios contábeis para

monitorar o saldo devedor em suas contas bancárias.

Com base nesses relatórios, os gestores programam os

pagamentos de fornecedores de acordo com a

disponibilidade de caixa, evitando atrasos e garantindo o

bom relacionamento com os fornecedores.

Tendo como base os Anexos previsto na Lei n.º 4.320/64, no tocante aos Demonstrativos Contábeis Aplicados a Contabilidade Pública, o Anexo que demonstra a receita e as despesas orçamentárias realizadas, bem como os recebimentos e os pagamentos de natureza extra orçamentário, conjugados com os saldos em espécie, provenientes do exercício anterior e os que se transferem para o exercício seguinte é:

Fonte: O autor, 2023.

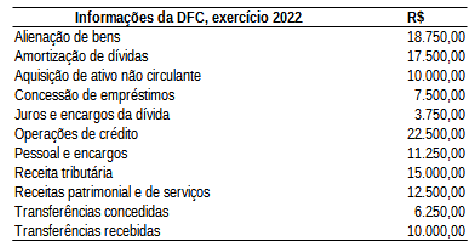

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

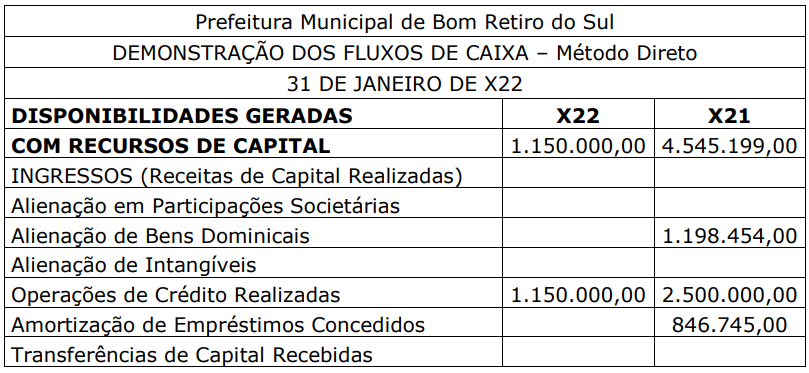

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

O fluxo de caixa da entidade deve ser sempre apresentado em conjunto para as principais classes de recebimentos brutos e de pagamentos brutos advindos das atividades de investimento e de financiamento.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

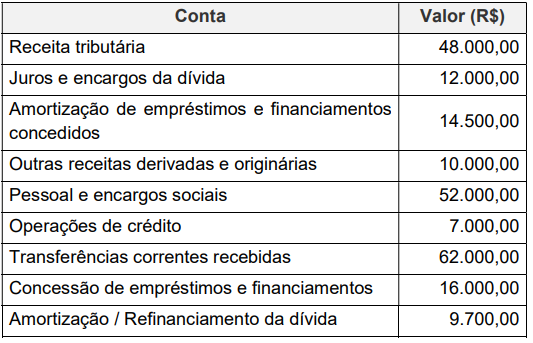

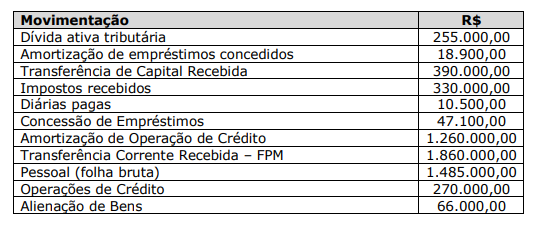

Assinale a alternativa que apresenta o valor da variação que ocorreu nas Receitas de Operações de Crédito Realizadas.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Alienação de bens R$ 15.000,00

Amortização de dívidas R$ 14.000,00

Concessão de empréstimos R$ 16.000,00

Juros e encargos da dívida R$ 3.000,00

Operações de crédito R$ 18.000,00

Pessoal e encargos R$ 9.000,00

Receita de Contribuições R$ 2.000,00

Receita de Serviços R$ 6.000,00

Receita Patrimonial R$ 4.000,00

Receita Tributária R$ 10.000,00

Transferências Concedidas R$ 5.000,00

Transferências Recebidas R$ 8.000,00

Considerando somente os dados apresentados sobre o valor

do Fluxo de Caixa Líquido das Atividades Operacionais, de Investimento e de F, assinale a afirmativa correta.

• emissão de debêntures: R$3.000 • royalties, honorários e comissões: R$8.000 • empréstimos contraídos de curto e de longo prazo: R$9.000 • prestação de serviços: R$15.000 • concessões, transferências e outras dotações ou autorizações orçamentárias realizadas pelo governo central e subnacionais: R$20.000 • impostos, taxas, contribuições e multas: R$35.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional da entidade.

Ao analisar o movimento financeiro diário, a contabilidade de um município identificou ingressos de recursos na sua Conta Única provenientes das seguintes rubricas: Cota-Parte do IPVA, Recebimento de alugueis de imóveis da prefeitura e Fundo de Participação dos Municípios (FPM). Do ponto de vista orçamentário, as origens dessas receitas são respectivamente: