Questões de Concurso

Comentadas sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 61 questões

Antes do encerramento de determinado exercício financeiro, foi constatada a necessidade de reforço da dotação destinada a certa despesa que fora subestimada. Na tentativa de identificar possíveis fontes, verificou-se que

• R$ 10.000 de outra dotação não iriam ser utilizados;

• a receita arrecadada ficaria R$ 250.000 abaixo do previsto;

• a despesa realizada geraria uma economia de despesa de R$ 380.000;

• o balanço patrimonial do exercício anterior apresentava superávit financeiro de R$ 100.000;

• haviam sido reabertos créditos adicionais de R$ 50.000.

Com base nas informações precedentes e na Lei n.º 4.320/1964, julgue o próximo item.

Nesse caso, é permitida a abertura de crédito suplementar no

valor de até R$ 60.000.

O excesso de arrecadação é fonte para abertura de crédito suplementar e consiste no saldo positivo das diferenças acumuladas entre a arrecadação prevista e a realizada no exercício anterior.

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Ativo Financeiro em 31/12/2017............................................................................................. RS 80.000.000.00.

Ativo Financeiro em 30/04/2018............................................................................................. RS 70.000.000.00.

Passivo Financeiro em 31/12/2017......................................................................................... RS 75.000.000.00.

Passivo Financeiro em 30/04/2018......................................................................................... RS 68.000.000.00.

Reabertura de Créditos Adicionais Especiais em 2018......................................................... RS 1.500.000.00.

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei n° 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado

como recurso de cobertura para a abertura de créditos

Em 10/11/2017, o chefe do Poder Executivo de um estado decidiu pela contratação de serviços de consultoria técnica no valor total de R$ 1.200.000,00. No entanto, nessa mesma data, o mesmo verificou que não havia dotação orçamentária específica para a realização de tal despesa. Assim, com a finalidade de atender às determinações da Lei n° 4.320/1964, o setor responsável verificou que até o dia 10/11/2017 não houve abertura ou reabertura de créditos adicionais e levantou as seguintes informações, sendo que os valores estão em reais:

Ativo Financeiro em 31/12/2016 ................................................ 10.000.000,00

Ativo Financeiro em 31/10/2017 ................................................ 6.000.000,00

Passivo Financeiro em 31/12/2016 ............................................. 9.000.000,00

Passivo Financeiro em 31/10/2017 ............................................. 5.500.000,00

Com base nessas informações e de acordo com as determinações da Lei n° 4.320/1964, o valor do superávit financeiro que

poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional referente à contratação de serviços de

consultoria técnica foi, em reais,

O chefe do Poder Executivo de um determinado Município decidiu, em 16/04/2018, pela construção de uma praça no valor de R$ 1.800.000,00. A construção da praça estava prevista na Lei Orçamentária Anual referente ao exercício financeiro de 2018 e a dotação orçamentária disponível, em 16/04/2018, para o elemento de despesa correspondente era R$ 1.000.000,00.

Além disso, foram levantadas as seguintes informações:

– Ativo Financeiro em 31/12/2017: R$ 14.000.000,00.

– Ativo Financeiro em 31/03/2018: R$ 4.000.000,00.

– Passivo Financeiro em 31/12/2017: R$ 13.400.000,00.

– Passivo Financeiro em 31/03/2018: R$ 3.200.000,00.

– Reabertura de Créditos Adicionais Especiais: R$ 100.000,00.

Até o dia 16/04/2018, não houve a abertura de créditos adicionais e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos.

Com base nessas informações e de acordo com as determinações da Lei nº 4.320/1964, o valor do superávit financeiro que poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

O valor do superávit financeiro de exercícios anteriores

utilizado para a abertura de créditos adicionais é apresentado

no balanço orçamentário e utilizado no cálculo do déficit ou

superávit orçamentário, mas não é considerado receita

orçamentária do exercício de referência.

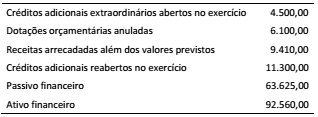

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam:

No tocante às receitas e despesas públicas e a créditos orçamentários, julgue o seguinte item.

Crédito especial autorizado em dezembro e não

totalmente utilizado no próprio exercício poderá ser

reaberto até o limite de seu saldo, incorporando-se ao

orçamento do exercício subsequente.

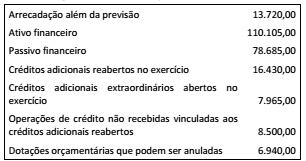

Uma entidade da administração pública, em um dado exercício, solicitou um levantamento de recursos para pleitear a abertura de créditos adicionais para despesas não incluídas no orçamento. As informações recebidas estão dispostas no Quadro I a seguir, com valores expressos em milhares:

A partir das informações apresentadas, os créditos adicionais

pretendidos terão como limite, em milhares, o valor de: