Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.969 questões

IMPORTANTE! Para resolução das próximas QUATRO questões, leve em consideração as informações abaixo. Elas se referem a transações ocorridas no Município de Água Viva, no exercício de 2023.

I. Empenho de Pessoal e Encargos Sociais, no valor de R$ 350.000,00, referentes à manutenção dos serviços públicos. Foram pagos no exercício 80% deste valor;

II. Aquisição de uma ambulância destinada à Secretaria de Saúde, no valor de R$ 80.000,00, sendo integralmente pago exercício;

III. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 75.000,00, sendo integralmente quitada em novembro/2023;

IV. Empenho de Juros e Encargos da Dívida, no valor de R$ 25.000,00, sendo pagos R$ 20.000,00 no exercício de 2023;

V. Lançamento de Impostos, Taxas e Contribuições de Melhoria, no importe de R$ 720.000,00, sendo que deste montante, R$ 680.000,00 foram arrecadados, e o restante inscrito em Dívida Ativa;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 100.000,00 referentes ao principal e R$ 4.000,00 referentes aos juros;

VII. Despesa Orçamentária com Amortização da Dívida, no montante de R$ 80.000,00, totalmente paga em 2023.

Supondo que o saldo contábil da conta ‘Caixa e Equivalentes de Caixa (CEC)’ no início do exercício financeiro de 2023 era de R$ 35.000,00, assinale a alternativa que evidencie o saldo final desta conta:

Os atos administrativos e os fatos contábeis são fundamentais para a gestão pública, cada um desempenhando um papel específico. Enquanto os atos administrativos estão ligados às decisões governamentais, os fatos contábeis refletem os eventos econômicos. Nesse contexto, é CCORRETO afirmar que das seguintes alternativas é um fato contábil:

De acordo com um dos princípios básicos da Contabilidade, em sua apuração mensal, as empresas devem incluir todas as receita e despesas gerada no mês em questão, de modo a liquidá-las no momento em que o ato gerador é realizado – independentemente de o pagamento ter sido efetuado ou não. Ao empregar tal regime de caixa – o qual pode proporcionar maior potencial financeiro de médio e longo prazo – as empresas agem de acordo com o Princípio da

Em relação ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa que descreve a definição/utilização mais próxima de despesas correntes.

Assinale a alternativa que corresponde a uma aplicação da contabilidade para o governo.

Acerca dos regimes contábeis aplicáveis ao reconhecimento dos fatos orçamentários e patrimoniais no atual modelo de Contabilidade Aplicada ao Setor Público, assinale a alternativa CORRETA.

Em relação ao Regime de Caixa, assinalar a alternativa CORRETA.

Na Contabilidade Aplicada ao Setor Público no Brasil há um regime contábil específico, estabelecido pela vigente legislação do Conselho Federal de Contabilidade, para reconhecimento das variações patrimoniais quantitativas, estas entendidas como fatos capazes de alterar o valor do patrimônio líquido do ente. Trata-se do regime:

Arquimedes é sócio proprietário da Dream Big Ltda., empresa familiar fundada por seu avô. Como não há outros sócios, Arquimedes tem o hábito de receber cheques de clientes devidos à empresa e depositar em sua conta corrente pessoal. É certo afirmar que a prática descrita viola o Princípio Contábil:

Em uma reunião com a equipe de contabilidade, discute-se a adoção de regimes contábeis na Câmara Municipal. Qual regime contábil permite o reconhecimento das receitas e despesas no momento de sua ocorrência, independentemente do pagamento ou recebimento?

A Lei nº 4.320/1964 estabelece a vinculação da despesa orçamentária a determinado exercício financeiro quando diz que pertencem ao exercício financeiro as despesas nele legalmente empenhadas. Considerando a Lei nº 4.320/1964 e o MCASP – 10ª Edição, o lançamento da natureza da informação de controle, no momento do empenho da despesa orçamentária quando a ocorrência do fato gerador for depois do empenho, é:

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir, relativas à execução orçamentária do Município de Cruz da Serra, exercício financeiro de 2023.

Receitas Orçamentárias | Previsão | Arrecadação |

Transferências de Capital | 110.000,00 | 110.000,00 |

Receita de Contribuições | 25.000,00 | 20.000,00 |

Receita de Serviços | 45.000,00 | 31.000,00 |

Operações de Crédito | 125.000,00 | 120.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 225.000,00 | 287.000,00 |

Amortização de Empréstimos | 75.000,00 | 70.000,00 |

Receitas Agropecuárias | 35.000,00 | 49.000,00 |

Alienação de Bens | 115.000,00 | 110.000,00 |

Receita Patrimonial | 65.000,00 | 72.000,00 |

Despesas Orçamentárias | Fixadas | Empenhadas e Liquidadas | Pagas |

Investimentos | 120.000,00 | 108.000,00 | 105.000,00 |

Inversões Financeiras | 55.000,00 | 49.500,00 | 46.500,00 |

Pessoal e Encargos Sociais | 220.000,00 | 198.000,00 | 195.000,00 |

Juros e Encargos da Dívida | 80.000,00 | 72.000,00 | 69.000,00 |

Amortização da Dívida | 180.000,00 | 162.000,00 | 159.000,00 |

Outras Despesas Correntes | 165.000,00 | 148.500,00 | 145.500,00 |

E correto afirmar que, no exercício financeiro de 2023, o Município de Cruz da Serra pagou Despesas de Capital no importe de:

ATENÇÃO! Para resolução as próximas SETE questões (26 a 32), utilize as informações a seguir: A Cia. Parreiral é uma empresa industrial que atua no ramo de fabricação de peças de vestuário. Ao final do exercício de 2023, após os procedimentos de encerramento, seu balancete de verificação apresentava as seguintes contas e saldos:

Contas Patrimoniais: | |

Ajustes de Avaliação Patrimonial (credor) | 13.000,00 |

Salários a pagar | 5.000,00 |

Estoque de mercadorias | 12.500,00 |

Ativo Não-Circulante Mantido para Venda | 21.000,00 |

Financiamentos bancários – longo prazo | 40.000,00 |

Reservas de capital | 18.500,00 |

Obrigações fiscais a recolher | 8.000,00 |

Participações societárias permanentes | 20.000,00 |

Marcas e Patentes | 63.000,00 |

Encargos Financeiros a transcorrer - longo prazo | 5.000,00 |

Adiantamentos a Fornecedores | 4.500,00 |

Perdas estimadas com créditos de liquidação duvidosa | 3.500,00 |

Bancos c/ movimento | 16.000,00 |

Depreciação acumulada | 7.000,00 |

Prêmios de seguros a apropriar | 7.500,00 |

Fornecedores | 12.500,00 |

Prejuízos acumulados | 21.000,00 |

Duplicatas a Receber | 22.000,00 |

Capital Social | 100.000,00 |

Prédios e Instalações | 42.000,00 |

Duplicatas Descontadas | 14.500,00 |

Debêntures emitidas – longo prazo | 20.000,00 |

Ajuste a valor Recuperável de Ativos Intangíveis | 6.000,00 |

Ações em tesouraria | 5.500,00 |

Empréstimos a partes relacionadas | 8.000,00 |

Contas de Resultado: | |

ICMS sobre vendas | 12.000,00 |

Salários e encargos sociais | 16.500,00 |

Reversão de Provisões para Riscos Trabalhistas | 4.500,00 |

Devoluções de vendas | 3.000,00 |

Custo das mercadorias vendidas | 45.000,00 |

Descontos condicionais concedidos | 3.500,00 |

Despesa de Depreciação | 9.000,00 |

Faturamento Total | 160.000,00 |

Perdas estimadas com créditos de liquidação duvidosa | 5.000,00 |

Juros Ativos | 4.500,00 |

IPI s/ faturamento | 14.000,00 |

Juros Passivos | 6.500,00 |

PIS s/folha de pagamento | 6.000,00 |

COFINS sobre vendas | 8.500,00 |

Ganho de Capital na Venda de Imobilizado | 10.000,00 |

Resultado negativo de equivalência patrimonial | 7.500,00 |

Ajuste a valor presente de vendas | 4.000,00 |

Comissões sobre vendas | 8.500,00 |

Com base nas disposições da NBC TG – Estrutura Conceitual para Relatório Financeiro, avalie as afirmativas a seguir.

I. As características qualificas fundamentais de informações financeiras úteis são a Relevância, a Materialidade, a Representação Fidedigna e a Comparabilidade.

II. Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

III. Outras partes, como reguladores e o público em geral, que não investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

Está correto o que se afirma em:

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir.

No exercício financeiro de 2022, o Município de Cacatua realizou as seguintes transações orçamentárias:

Receitas Arrecadadas:

Amortização de Empréstimos | 105.000,00 |

Receita Patrimonial | 220.000,00 |

Receita de Serviços | 130.000,00 |

Operações de Crédito | 415.000,00 |

Alienação de Bens | 225.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 455.000,00 |

Receita de Contribuições | 85.000,00 |

Transferências de Capital | 125.000,00 |

Receitas Agropecuárias | 65.000,00 |

Despesas Empenhadas, Liquidadas e Pagas:

Investimentos | 325.000,00 |

Inversões Financeiras | 200.000,00 |

Pessoal e Encargos Sociais | 725.000,00 |

Juros e Encargos da Dívida | 175.000,00 |

Amortização da Dívida | 230.000,00 |

Outras Despesas Correntes | 115.000,00 |

*As Inversões Financeiras se referem a aquisição de veículos usados e as “outras despesas correntes” são referentes a gastos com a manutenção das atividades do ente.

A Receita Corrente arrecadada pelo Município de Cacatua no exercício financeiro de 2023 importa em:

Nos termos do vigente regramento sobre Finanças Públicas, as disponibilidades de caixa dos Estados, do Distrito Federal, dos Municípios e dos órgãos ou entidades do Poder Público e das empresas por ele controladas deverão ser mantidas depositadas:

Para que a informação exerça essa influência, deve

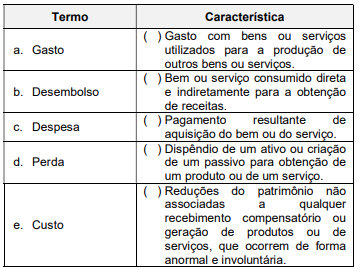

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil”.

BRASIL. Manual de contabilidade aplicada ao setor público, 2024, p. 29.

Sobre uma das características qualitativas da informação contábil: a ____________________ é alcançada quando a configuração do fenômeno é completa, neutra e livre de erro material.

Assinale a alternativa que preenche corretamente a lacuna da frase.