Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.969 questões

(CREPALDI, 2010.)

Considerando a afirmação, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A aquisição de um imóvel financiado em vinte e quatro meses é um fato contábil permutativo, pois aumenta o Ativo e o Passivo, mas não altera o Patrimônio Líquido.

( ) A venda de mercadorias em duas parcelas, sendo a primeira à vista e com desconto concedido de 10%, e a segunda parcela para pagamento em trinta dias, é um fato modificativo aumentativo, pois aumenta o Ativo, aumenta o Passivo e altera o Patrimônio Líquido.

( ) O pagamento da despesa de salários referente a agosto/2024 dentro do mês é um fato modificativo diminutivo, pois diminui o Ativo e o Patrimônio Líquido.

( ) O recebimento de duplicatas a receber em atraso, com juros sobre o valor nominal é um fato misto aumentativo, pois aumenta o Ativo, diminui o Ativo e aumenta o Patrimônio Líquido.

A sequência está correta em

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

A totalidade da dívida fundada do órgão público integrará o passivo financeiro, juntamente com outras obrigações decorrentes de pagamentos que independam de autorização orçamentária.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

O objeto da contabilidade pública engloba o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público.

Em relação a esta restrição, é incorreto afirmar que

Uma entidade usa o Regime de Caixa para contabilizar as suas transações.

De acordo com o Regime de Caixa, uma receita deve ser contabilizada de acordo com

Julgue o item.

O regime contábil adotado na Contabilidade

Pública determina que as variações patrimoniais

devem ser evidenciadas independentemente de

serem resultantes ou não da execução

orçamentária.

Julgue o item.

A Lei de Finanças Públicas – Lei n.º 4.320/64 - é

peremptória quanto à duração do exercício

financeiro, abrangendo qualquer período de doze

meses: o exercício financeiro orçamentário: é o

período de tempo ao qual a previsão das receitas e

a fixação das despesas registradas na lei

orçamentária anual irão se referir.

Julgue o item.

A Contabilidade Pública, como uma especialização

da Contabilidade, se aplica aos entes da Federação,

inclusive autarquias, e a algumas de suas

entidades, como as fundações públicas e empresas

públicas, nesse caso, quando utilizam recursos à

conta do orçamento público.

Considerando a Contabilidade Pública, julgue o item.

O princípio de competência se materializa no

estágio de liquidação da despesa, pelo surgimento

do passivo, sem o correspondente ativo, quando o

registro orçamentário será complementado pelo

financeiro.

Considerando a Contabilidade Pública, julgue o item.

O saldo patrimonial final menos o resultado

patrimonial será igual ao saldo patrimonial inicial,

se as variações passivas forem superiores às

variações ativas.

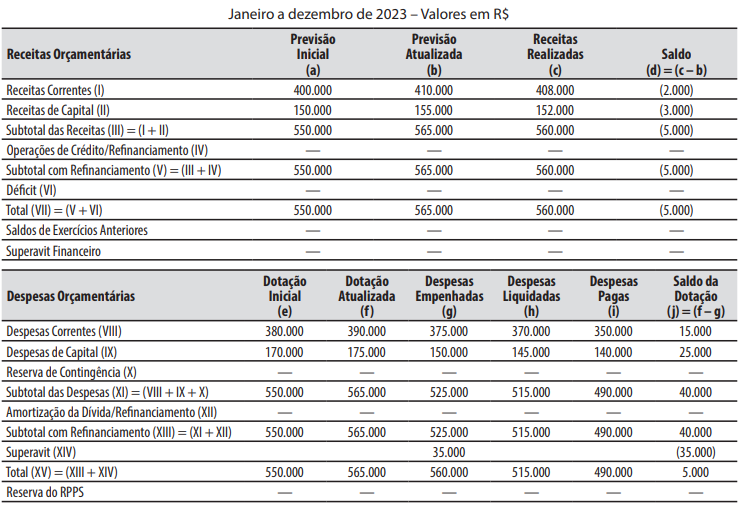

As normas aplicáveis quanto à execução orçamentária orientam que o ente público deve:

I. A contabilidade pública abrange o registro e o controle de todos os atos e fatos administrativos que afetam o patrimônio público, incluindo os orçamentos, balanços e demais demonstrações contábeis do setor público. II. O campo de atuação da contabilidade pública está restrito às entidades que fazem parte da administração direta, não incluindo autarquias, fundações públicas ou empresas estatais. III. A contabilidade pública utiliza o regime de caixa para registrar as receitas e o regime de competência para registrar as despesas.

Está(ão) CORRETA(S):

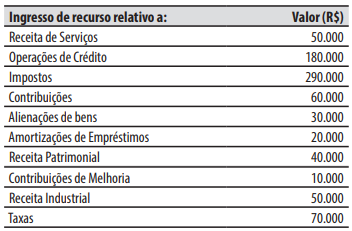

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de: