Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.969 questões

A divulgação das demonstrações contábeis e de suas versões simplificadas é o ato de disponibilizá-las para a sociedade e compreende todas as formas abaixo, exceto:

Há uma característica do registro e da informação contábil no setor público que, segundo a NBC T 16.5, permite a interpretação e a análise das informações, levando-se em consideração a possibilidade de se comparar a situação econômico-financeira de uma entidade do setor público em distintas épocas de sua atividade. Tal característica é denominada:

As transações no setor público são os atos e os fatos que promovem alterações qualitativas ou quantitativas, efetivas ou potenciais, no patrimônio das entidades do setor público. Sobre o assunto, assinale a alternativa incorreta:

Acerca da contabilidade aplicada ao setor público, analise as afirmativas abaixo e assinale a alternativa correta:

I. O objetivo da Contabilidade Aplicada ao Setor Público é refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

II. O campo de aplicação da Contabilidade Aplicada ao Setor Público é o patrimônio público.

III. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

De acordo com o Plano de Contas Aplicado ao Setor Público, quais são as contas com informações de natureza patrimonial?

Com base na Estrutura Conceitual da Contabilidade, referente a Critérios de Reconhecimento e sua relação com a Evidenciação, é correto afirmar:

De acordo com a Estrutura Conceitual da Contabilidade Aplicada ao Setor Público, são bases de mensuração para os Passivos:

Acerca das características qualitativas que se aplicam a toda informação financeira e não financeira apresentadas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG) segundo a Estrutura Conceitual da Contabilidade Aplicada ao Setor Público, assinale a assertiva INCORRETA.

As demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público são, EXCETO:

Existem critérios para o registro contábil dos atos e dos fatos que afetam ou possam vir a afetar o patrimônio das entidades do setor público. Um desses critérios é o atendimento às características do registro e da informação contábil no setor público, devendo observância aos princípios e às Normas Brasileiras Aplicadas ao Setor Público. Assim, a característica qualitativa que evidencia que os registros contábeis devem ser realizados e as informações devem ser apresentadas de modo a não privilegiar interesses específicos e particulares de agentes e/ou entidades, é a da

I- De acordo com o Regime de Caixa, sob o enfoque orçamentário, pertencem ao exercício financeiro as receitas que efetivamente tenham sido nele arrecadadas. II- De acordo com o Regime de Competência sob o enfoque orçamentário, pertencem ao exercício financeiro as despesas nele efetivamente pagas. III- Sob o enfoque patrimonial, entende-se que a receita e a despesa pública devam ser contabilizadas pelo Regime de Competência.

Está correto apenas o que se afirma em

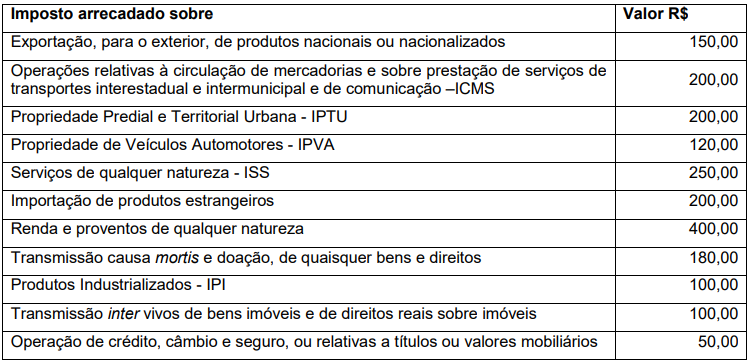

Assinale a alternativa correta, para o total das receitas tributárias arrecadadas, cuja competência são dos municípios.