Questões de Concurso

Comentadas sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 356 questões

I produzir ou terceirizar. II descontinuar ou permanecer com as atividades. III comprar ou alugar bens. IV contratar ou demitir servidores. V comparar custo realizado com custo orçado.

Estão certos apenas os itens

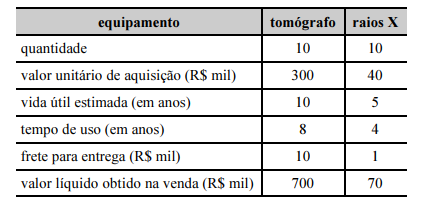

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

A empresa estatal que receber recursos financeiros do

Tesouro Nacional para pagamento de despesas com

pessoal ou de custeio em geral será considerada como

dependente.

A respeito de receitas e despesas públicas, julgue o item seguinte.

Diferentemente da contabilidade societária que adota o

regime de competência, nos entes públicos, a despesa

orçamentária é contabilizada no momento em que os

recursos saem do caixa.

A respeito dos relatórios contábeis de propósitos gerais (RCPG), das entidades do setor público, que representam documentos de prestação de contas para com a sociedade, julgue o item a seguir.

Uma restrição às informações contidas nos RCPG diz

respeito à materialidade; admite-se tal restrição em razão da

impossibilidade de se determinar um valor padrão para que

determinado dado seja ou não material.

A respeito dos relatórios contábeis de propósitos gerais (RCPG), das entidades do setor público, que representam documentos de prestação de contas para com a sociedade, julgue o item a seguir.

Além da prestação de contas, os RCPG podem ser fonte de

subsídio para a avaliação do desempenho em termos de

custos dos serviços prestados.

A respeito dos relatórios contábeis de propósitos gerais (RCPG), das entidades do setor público, que representam documentos de prestação de contas para com a sociedade, julgue o item a seguir.

Os RCPG possuem os atributos da completude de

informações, pois apresentam não somente dados relativos à

prestação de contas em relação aos recursos aplicados, mas

também quanto às condições econômicas do país,

orçamentos e políticas públicas adotadas para a melhoria das

condições sociais.

A respeito dos relatórios contábeis de propósitos gerais (RCPG), das entidades do setor público, que representam documentos de prestação de contas para com a sociedade, julgue o item a seguir.

Os RCPG são divulgados com o propósito específico de

atender às exigências de transparência determinadas pelos

órgãos fiscalizadores de controle externo.

A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

Ao tratar das bases para mensuração de ativos, a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público aborda a lógica de mensuração a valores históricos e valores correntes.

A mensuração a valores correntes:

Conforme a Norma Brasileira de Contabilidade, NBC TSP Estrutura Conceitual, de 2016, que revoga a Resolução CFC 1.282/2010, analise as seguintes assertivas:

I. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

II. As entidades do setor público podem ter uma série de obrigações. Obrigação presente é uma obrigação que ocorre por força de lei (obrigação legal ou obrigação legalmente vinculada) ou uma obrigação que não ocorre por força de lei (obrigação não legalmente vinculada), as quais não possam ser evitadas pela entidade.

III. Para satisfazer a definição de passivo, é necessário que a obrigação presente surja como resultado de transação ou de outro evento passado e necessite da saída de recursos da entidade para ser extinta.

Quais estão corretas?