Questões de Concurso

Comentadas sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 356 questões

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (Estrutura Conceitual) estabelece os conceitos que devem ser aplicados no desenvolvimento das demais Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCs TSP), do Conselho Federal de Contabilidade (CFC), destinados às entidades do setor público. Além disso, tais conceitos são aplicáveis à elaboração e à divulgação formal dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs).

Considerando as disposições da NBC TSP Estrutura Conceitual sobre os RCPGs, assinale a alternativa INCORRETA.

(__) O Patrimônio Líquido (ou Situação Líquida Patrimonial) representa o valor residual dos ativos da entidade após a dedução de todos os seus passivos.

(__) Ativos são definidos exclusivamente como recursos financeiros controlados pela entidade, dos quais se espera que fluam benefícios econômicos futuros.

(__) Passivos Contingentes são obrigações presentes derivadas de eventos passados, cuja liquidação é provável, mas com prazo ou valor incertos, devendo ser registrados no passivo.

(__) O Superávit Financeiro, apurado no Balanço Financeiro, é o único componente do Patrimônio Líquido nas entidades públicas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O sistema contábil público deve permitir a evidenciação de informações de natureza orçamentária, patrimonial e de controle.

II.As informações de natureza orçamentária registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária.

III.As contas de natureza patrimonial são utilizadas exclusivamente para o controle de bens móveis, não abrangendo as variações patrimoniais aumentativas e diminutivas.

IV.O registro dos atos potenciais que podem afetar o patrimônio, como garantias e avais concedidos, é feito nas contas de natureza de controle.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

I.A demonstração das variações patrimoniais evidencia as variações patrimoniais aumentativas e diminutivas que alteram o patrimônio público ao longo do exercício.

II.O balanço patrimonial apresenta a situação do ativo, do passivo e do patrimônio líquido do ente público em determinada data, compondo o conjunto das demonstrações contábeis aplicadas ao setor público.

III.O balanço orçamentário confronta a receita e a despesa orçamentárias previstas com as realizadas, integrando as demonstrações contábeis aplicadas ao setor público.

IV.A demonstração dos fluxos de caixa, no contexto do setor público, integra o rol das demonstrações contábeis aplicadas ao setor público, evidenciando os fluxos de entradas e saídas de caixa.

Está CORRETO o que se afirma apenas em:

I.O campo de atuação da CASP abrange as entidades do setor público, incluindo as empresas privadas que prestam serviços ao Estado, bem como as administrações direta e indireta dos governos federal, estaduais, distrital e municipais, bem como os respectivos tribunais de contas, defensorias e ministérios públicos, aplicando-se às empresas estatais dependentes, conforme as normas de contabilidade aplicadas ao setor público.

II.Sob a ótica orçamentária, a despesa deve ser reconhecida no exercício financeiro em que for legalmente empenhada, e a receita orçamentária no exercício financeiro em que ocorrer o respectivo ingresso de recursos, conforme dispõe o art. 35 da Lei nº 4.320/1964.

III.Sob a ótica patrimonial, deve-se observar o Princípio da Competência, reconhecendo-se as transações e os eventos no período a que se referem, independentemente do efetivo pagamento ou recebimento, para fins de apuração do resultado patrimonial.

IV.O regime de caixa é utilizado integralmente tanto para a receita quanto para a despesa no setor público brasileiro, ignorando-se os estágios da execução da despesa como o empenho e a liquidação para fins de registros contábeis oficiais.

Assinale a alternativa que apresenta somente as proposições CORRETAS.

A fiscalização contábil, financeira e patrimonial da administração pública abrange o controle da legalidade, legitimidade e economicidade, aplicando-se também à aplicação de subvenções e renúncia de receitas. Sobre os instrumentos e conceitos desse controle, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A legitimidade da despesa pública refere-se à conformidade do ato administrativo com o interesse público e a moralidade administrativa, não bastando que a despesa seja apenas legal sob o ponto de vista formal.

(__) O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete julgar as contas prestadas anualmente pelo Presidente da República.

(__) A economicidade envolve a análise da relação custo-benefício, buscando a minimização dos custos dos recursos utilizados na consecução de uma atividade, mantendo a qualidade adequada.

(__) A fiscalização patrimonial restringe-se à verificação da existência física dos bens móveis, não abrangendo a avaliação da gestão dos bens imóveis ou dos estoques de almoxarifado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo:

O reconhecimento está de acordo com

Incluem‑se, no conceito de partes relacionadas, as entidades que concedem financiamento no exercício de suas atividades normais, participando no processo de tomada de decisão.

Em relação ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa que descreve a definição/utilização mais próxima de despesas correntes.

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir, relativas à execução orçamentária do Município de Cruz da Serra, exercício financeiro de 2023.

Receitas Orçamentárias | Previsão | Arrecadação |

Transferências de Capital | 110.000,00 | 110.000,00 |

Receita de Contribuições | 25.000,00 | 20.000,00 |

Receita de Serviços | 45.000,00 | 31.000,00 |

Operações de Crédito | 125.000,00 | 120.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 225.000,00 | 287.000,00 |

Amortização de Empréstimos | 75.000,00 | 70.000,00 |

Receitas Agropecuárias | 35.000,00 | 49.000,00 |

Alienação de Bens | 115.000,00 | 110.000,00 |

Receita Patrimonial | 65.000,00 | 72.000,00 |

Despesas Orçamentárias | Fixadas | Empenhadas e Liquidadas | Pagas |

Investimentos | 120.000,00 | 108.000,00 | 105.000,00 |

Inversões Financeiras | 55.000,00 | 49.500,00 | 46.500,00 |

Pessoal e Encargos Sociais | 220.000,00 | 198.000,00 | 195.000,00 |

Juros e Encargos da Dívida | 80.000,00 | 72.000,00 | 69.000,00 |

Amortização da Dívida | 180.000,00 | 162.000,00 | 159.000,00 |

Outras Despesas Correntes | 165.000,00 | 148.500,00 | 145.500,00 |

E correto afirmar que, no exercício financeiro de 2023, o Município de Cruz da Serra pagou Despesas de Capital no importe de:

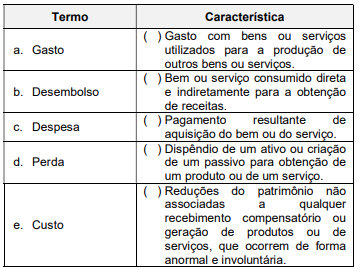

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.