Questões de Concurso

Comentadas sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 173 questões

Julgue o próximo item, relativo a receita e despesa públicas.

É vedada a utilização de recursos em finalidade distinta da

especificada pelo código de fonte de recursos.

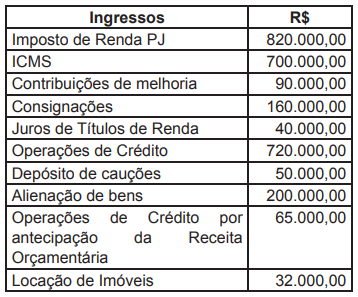

O Quadro I a seguir apresenta as receitas tributárias realizadas do Estado Fênix, relativas ao exercício 20X1, extraídas do Balanço Orçamentário do ente.

A respeito da receita orçamentária, julgue o item a seguir.

De acordo com a atual classificação da receita conforme a sua

natureza, o último dígito da natureza de receita tem a

finalidade de identificar o tipo de arrecadação.

A respeito da receita orçamentária, julgue o item a seguir.

São classificadas como receita orçamentária, sob as rubricas

próprias, todas as receitas arrecadadas — incluídas as

provenientes de operações de crédito, ainda que não previstas

no orçamento —, as operações de crédito por antecipação da

receita e as emissões de papel-moeda.

A respeito da receita orçamentária, julgue o item a seguir.

A receita orçamentária será considerada efetiva caso os

ingressos de disponibilidade de recursos tenham sido

precedidos de registro do reconhecimento do direito ou quando

constituam obrigações correspondentes.

A respeito da receita orçamentária, julgue o item a seguir.

As receitas intraorçamentárias são a contrapartida das despesas

classificadas na modalidade de aplicação 91 — aplicação

direta decorrente de operação entre órgãos, fundos e entidades

integrantes do orçamento fiscal e do orçamento da seguridade

social —, mas não são capazes de possibilitar a anulação do

efeito da dupla contagem na consolidação das contas

governamentais.

A respeito da receita orçamentária, julgue o item a seguir.

No caso de devolução de saldos de convênios, contratos e

congêneres, se a restituição ocorrer no mesmo exercício em

que tenham sido recebidas transferências do convênio, contrato

ou congênere, deve-se contabilizá-la como dedução de receita

orçamentária até o limite de valor das transferências recebidas

no exercício.

Julgue os próximos itens, relativos às normas gerais de contabilidade pública.

I O lançamento de uma receita orçamentária é o ato do ente público competente verificar a procedência do crédito fiscal e a pessoa devedora, inscrevendo o seu débito.

II Uma operação de crédito é uma receita orçamentária efetiva.

III A execução de uma despesa orçamentária implica empenho dessa despesa, sua liquidação e seu pagamento.

IV Despesa orçamentária é todo gasto que depende de autorização legislativa.

Estão certos apenas os itens

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.

Com referência à conceituação e à contabilização de tributos, julgue o item seguinte.

Sob a ótica da contabilidade patrimonial, o reconhecimento

inicial de uma receita advinda de impostos ou contribuições se

dá pelo seu valor justo na data da aquisição.

O Departamento de Contabilidade da Prefeitura do município Costa do Pacífico, durante o mês de janeiro de 2016, procedeu, entre outras, a contabilização dos seguintes valores:

(em R$)

− Operação de Crédito de Longo Prazo ..................................................................................................... 250

− Obras de pavimentação de ruas e avenidas ............................................................................................ 200

− Alienação de bens imóveis ...................................................................................................................... 470

− Cancelamento de Dívida Passiva ............................................................................................................ 100

− Recebimento, em doação, de bens imóveis ............................................................................................ 150

− Contribuição de Melhoria decorrentes de obras públicas ........................................................................ 110

− Amortização de Empréstimos concedidos ............................................................................................... 160

− Concessões e permissões de uso de bens públicos ............................................................................... 170

− Ganhos com alienação de imobilizado .................................................................................................... 90

− Transferência financeira do Estado ao município para construção de duas creches .............................. 220