Questões de Concurso

Comentadas sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 139 questões

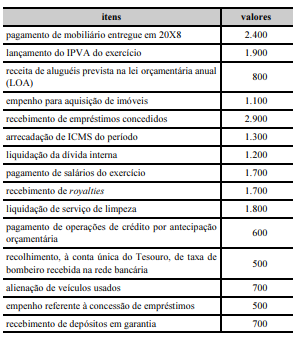

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da despesa orçamentária de capital foi superior a

R$ 3.000.000.

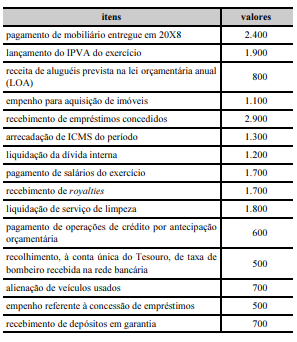

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O total da despesa realizada sob a ótica orçamentária foi

inferior a R$ 6.500.000.

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

As dotações destinadas a cobrir a diferença entre os

preços de mercado e os preços de revenda, pelo

governo, de gêneros alimentícios ou outros materiais

integram as subvenções sociais.

Considere as informações do Quadro I a seguir, com valores expressos em milhares de reais, originados da execução orçamentária de um ente da federação.

Impostos e contribuições são espécies tributárias de receitas cuja finalidade é obter recursos financeiros para o Estado custear as atividades que lhe são correlatas. A respeito do tratamento contábil aplicável aos impostos e contribuições, julgue o item subsecutivo.

Caso um ente público apure um crédito decorrente de

recolhimento indevido de contribuições previdenciárias, o

reconhecimento desse crédito deverá acontecer no mesmo

exercício financeiro do pagamento do valor pago

indevidamente.

Durante o exercício financeiro, diversos eventos são registrados pela contabilidade, os quais podem ou não ter efeito no patrimônio da entidade e, no caso das entidades públicas, grande parte desses eventos está relacionada a execução orçamentária.

Um evento que, ao mesmo tempo, afeta quantitativamente o patrimônio líquido e resulta da execução orçamentária é:

De acordo com a Lei nº 4.320/1964, Título VI – Da Execução do Orçamento, analise as seguintes assertivas:

I. Da programação da despesa: conforme Art. 47, imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

II. Da receita: nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a tarifa aduaneira e o imposto lançado por motivo de guerra.

III. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e que inscreve o débito desta.

IV. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios de respectivo crédito.

Quais estão corretas?

Conforme os conceitos de Despesa Orçamentária definidos no Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

II. Em geral, a despesa orçamentária efetiva é despesa corrente. Entretanto, pode haver despesa corrente não efetiva, como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

III. Classificam-se na categoria Despesas Correntes todas as despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Quais estão corretas?