Questões de Concurso

Comentadas sobre transformações societárias em contabilidade geral

Foram encontradas 20 questões

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Cia X:

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

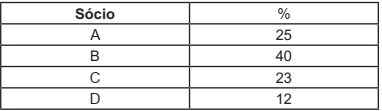

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

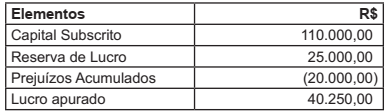

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

No caso de uma entidade incorporar outra, o adquirente deve

reconhecer, na data da incorporação, obedecendo às condições

especificadas na norma contábil, os ativos identificáveis

incorporados e os passivos assumidos, separadamente do ágio

por expectativa de rentabilidade futura.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Se determinada empresa emitir debêntures conversíveis

em ações, seus acionistas terão direito de preferência para

subscrever tais debêntures.

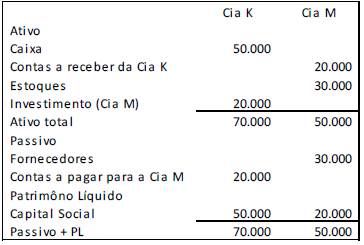

Em 02/01/2018, os sócios da Cia. K resolvem incorporar a Cia. M, que deixa de existir. Na data, os estoques da Cia. M tinham valor justo de R$ 60.000.

Assinale a opção correta em relação ao balanço patrimonial da Cia. K, depois de realizada a incorporação da Cia. M.

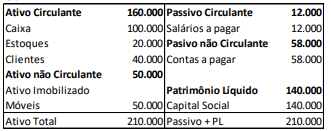

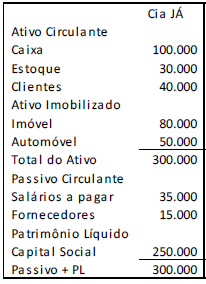

A Cia. JÁ apresentava o seguinte balanço patrimonial em 31/12/2017:

No processo de cisão, a Cia. João ficou com metade do caixa, todo o estoque, o direito a receber de clientes e a dívida referente a salários. Já a Cia. Antônio ficou com metade do caixa, os ativos imobilizados e a dívida com fornecedores.

Em relação ao balanço patrimonial da Cia João e da Cia Antônio analise as afirmativas a seguir.

I. O ativo total da Cia. João é de R$ 120.000; II. O ativo total da Cia. Antônio é de R $180.000; III. O passivo total da Cia. João é de R$ 35.000; IV. O passivo total da Cia. Antônio é de R$ 15.000.

Está correto o que se afirma em

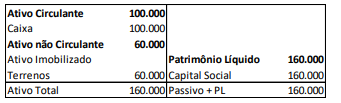

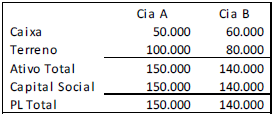

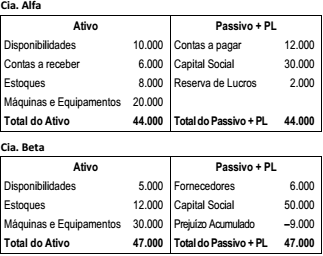

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2017:

Na data, o terreno da Cia. A tinha valor justo de R$ 200.000,

enquanto o terreno da Cia. B tinha valor justo de R$ 150.000.

Em 02/01/2018, os sócios das duas empresas fazem uma fusão, constituindo a Cia. ABC.

Assinale a opção que indica o valor do patrimônio líquido da Cia.

ABC na data da fusão.

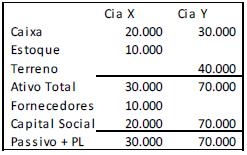

Em 02/01/2018, os sócios da Cia. X e da Cia. Y fazem uma fusão, constituindo a Cia. Z. Antes da fusão, as empresas fizeram um estudo que constatou que os empregados da Cia. X têm valor de R$ 40.000, enquanto os empregados da Cia. Y têm valor de R$ 30.000.

Assinale a opção que indica a porcentagem da Cia. Z atribuída aos sócios da Cia. X e da Cia. Y, respectivamente.

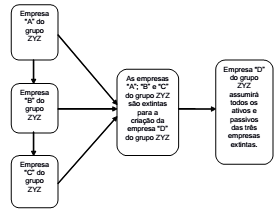

A situação representada na figura acima demonstra que as empresas do grupo ZYZ passaram pelo processo de

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

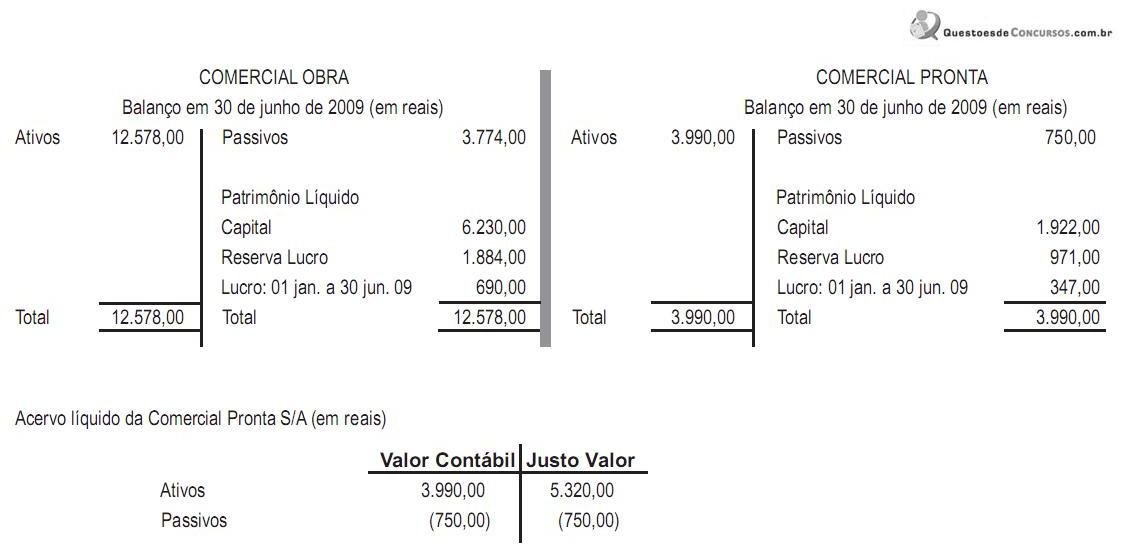

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

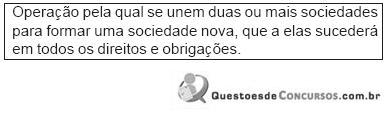

Esse é o conceito de