Questões de Concurso

Sobre regimes contábeis em contabilidade geral

Foram encontradas 470 questões

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52913

Contabilidade Geral

Sabe-se que o método contábil apresenta algumas limitações. Tais limitações podem fazer com que os relatórios contábeis, elaborados pela Contabilidade, não expressem totalmente a realidade econômica da entidade.

Nesse enfoque, sua maior limitação está no fato de o(a)

Nesse enfoque, sua maior limitação está no fato de o(a)

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26251

Contabilidade Geral

Uma sociedade com fins lucrativos, no exercício de início de suas atividades, efetuou sua escrituração contábil pelo regime de caixa, apurando um prejuízo de R$ 10.000,00. Advertida de seu erro, reelaborou a escrituração pelo regime de competência, tendo registrado um lucro líquido no exercício de R$ 3.000,00. As despesas, pelo regime de competência, equivaleram a 70% das despesas regis- tradas pelo regime de caixa. As receitas, reconhecidas pelo regime de competência, montaram a R$ 24.000,00. Logo, as receitas, se reconhecidas pelo regime de caixa, corresponderiam, em R$, a

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255092

Contabilidade Geral

A entidade Iporanga apura seu resultado pelo regime

contábil de caixa. Considerando as receitas e despesas

abaixo, o resultado em 20X5 é

Em R$ Receita de 20X4 recebida em 20X5 25.000 Receita de 20X5 recebida em 20X5 20.000 Despesa de 20X5 paga em 20X5 15.000 Despesa de 20X4 paga em 20X5 5.000

Em R$ Receita de 20X4 recebida em 20X5 25.000 Receita de 20X5 recebida em 20X5 20.000 Despesa de 20X5 paga em 20X5 15.000 Despesa de 20X4 paga em 20X5 5.000

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255073

Contabilidade Geral

Texto associado

Atenção: Para responder à questão considere os dados fornecidos pela Cia. Estrela Azul,

referentes ao exercício de 2006.

I. Contas de Resultado do período, em R$:

Total

Venda de Mercadorias 3.000.000

Custo das Mercadorias 1.000.000

Despesas Administrativas 600.000

Despesas de Vendas 300.000

Despesas Tributárias 150.000

Despesas Financeiras 30.000

Receitas Financeiras 120.000

II. Informações adicionais referentes aos itens anteriores:

− 28% das receitas totais de vendas serão recebidas nos

dois primeiros meses de 2007;

− Os estoques de mercadorias e materiais utilizados no

período foram integralmente adquiridos e pagos em

2006;

− As perdas esperadas com clientes correspondem a

R$ 3.000;

− Em 2006 as depreciações foram computadas no

montante de R$ 48.000;

− O passivo da empresa registra o valor

de R$ 7.500 na conta de Impostos a Pagar;

− O Balanço Patrimonial da empresa evidencia uma

única Aplicação Financeira pré-fixada, que incorpora

principal e juros mensais, que serão resgatados

somente no vencimento da operação em 31.01.2007.

O resultado de 2006 se considerado a contabilização pelo

Regime de Caixa, em R$, é

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PA

Prova:

CESPE / CEBRASPE - 2007 - PGE-PA - Assistente de Procuradoria em Contabilidade |

Q1659637

Contabilidade Geral

Uma empresa contratou aluguéis antecipados no valor de

R$ 54.000,00 e pagou no ato da contratação. Os aluguéis

contratados têm vigência de 25 anos. Nessa situação, o saldo da

conta de despesa antecipada, após dois quadrimestres é igual a

Q1233379

Contabilidade Geral

Com relação aos conceitos e às aplicações da análise econômico-financeira, julgue o item seguinte.

Os valores aplicados em almoxarifados, não destinados à venda, apesar de terem existência física, são classificados, por suas características peculiares, na categoria de despesas antecipadas.

Os valores aplicados em almoxarifados, não destinados à venda, apesar de terem existência física, são classificados, por suas características peculiares, na categoria de despesas antecipadas.

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198215

Contabilidade Geral

A Cia. Varginha importou uma máquina para ser utilizada em suas atividades industriais, pelo valor CIF de R$ 200.000,00. Sobre a importação incidiram os seguintes tributos:

Imposto de Importação ..................................................................................... R$ 20.000,00

Imposto sobre Produtos Industrializados (IPI) ................................... ............... R$ 22.000,00

Imposto sobre Circulação de Mercadorias e Serviços (ICMS) .................. ........ R$ 58.914,00

Contribuição para o PIS...................................................................................... R$ 4.708,00

Contribuição para o Financiamento da Seguridade Social (COFINS)................. R$ 21.683,00

Adicionalmente, a companhia desembolsou R$ 4.000,00 para que a máquina fosse devidamente instalada em sua fábrica e em condições de produzir. Ao analisar essa operação, o auditor independente constatou que o custo de aquisição tinha sido corretamente escriturado. Sabendo-se que a companhia é contribuinte do IPI, do ICMS, do PIS e da COFINS no regime de incidência não-cumulativa, o valor encontrado pelo auditor no registro contábil da importação correspondeu a, em R$:

Imposto de Importação ..................................................................................... R$ 20.000,00

Imposto sobre Produtos Industrializados (IPI) ................................... ............... R$ 22.000,00

Imposto sobre Circulação de Mercadorias e Serviços (ICMS) .................. ........ R$ 58.914,00

Contribuição para o PIS...................................................................................... R$ 4.708,00

Contribuição para o Financiamento da Seguridade Social (COFINS)................. R$ 21.683,00

Adicionalmente, a companhia desembolsou R$ 4.000,00 para que a máquina fosse devidamente instalada em sua fábrica e em condições de produzir. Ao analisar essa operação, o auditor independente constatou que o custo de aquisição tinha sido corretamente escriturado. Sabendo-se que a companhia é contribuinte do IPI, do ICMS, do PIS e da COFINS no regime de incidência não-cumulativa, o valor encontrado pelo auditor no registro contábil da importação correspondeu a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197806

Contabilidade Geral

Uma companhia contratou, em 01.09.2005, um seguro contra incêndio para sua fábrica, com prazo de três anos e vigência imediata, tendo pago, pela respectiva apólice, a importância de R$ 115.200,00. Em 31.12.2005, deverá constar no grupo do Ativo Circulante, do Balanço Patrimonial da companhia, como despesa do exercício seguinte, a importância correspondente a, em R$:

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Provas:

CESPE - 2006 - ANATEL - Analista Administrativo - Ciências Humanas ou Sociais

|

CESPE - 2006 - ANATEL - Especialista em Regulação |

Q395624

Contabilidade Geral

A Contabilidade, que estuda os fenômenos ocorridos com o patrimônio ou a riqueza aziendal, é fundamental para avaliar o desempenho das organizações econômicas. Utilizando os princípios básicos dessa ciência, julgue os próximos itens.

Considere que o pagamento de mão-de-obra referente aos serviços prestados em janeiro de determinado ano tenha sido realizado somente em fevereiro daquele ano. No regime de caixa, esse pagamento será registrado como despesa do mês de janeiro, já que ocorreu, efetivamente, nesse mês.

Considere que o pagamento de mão-de-obra referente aos serviços prestados em janeiro de determinado ano tenha sido realizado somente em fevereiro daquele ano. No regime de caixa, esse pagamento será registrado como despesa do mês de janeiro, já que ocorreu, efetivamente, nesse mês.

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117675

Contabilidade Geral

Na empresa Nutricional S/A, o resultado do exercício havia sido apurado acusando um lucro de R$ 50.000,00, quando foram realizadas as verificações de saldos para efeito de ajustes de encerramento e elaboração do balanço patrimonial. Os resultados, contabilizados segundo o regime contábil de Caixa ao longo do período, evidenciaram a existência de:

- salários de dezembro, no valor de R$ 15.000,00, ainda não quitados; - juros de R$ 4.000,00 já vencidos no exercício, mas ainda não recebidos; - aluguéis de R$ 6.300,00, referentes a janeiro de 2007, pagos em dezembro de 2006; - comissões de R$ 7.200,00, recebidas em dezembro de 2006, mas que se referem ao exercício seguinte.

Após a contabilização dos ajustes segundo o Princípio da Competência, o lucro do exercício passou a ser de

- salários de dezembro, no valor de R$ 15.000,00, ainda não quitados; - juros de R$ 4.000,00 já vencidos no exercício, mas ainda não recebidos; - aluguéis de R$ 6.300,00, referentes a janeiro de 2007, pagos em dezembro de 2006; - comissões de R$ 7.200,00, recebidas em dezembro de 2006, mas que se referem ao exercício seguinte.

Após a contabilização dos ajustes segundo o Princípio da Competência, o lucro do exercício passou a ser de

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24259

Contabilidade Geral

A Cia. Comercial Cruzeiro do Leste adquiriu 1.600 unidades de uma determinada mercadoria no valor de R$ 320.000,00, pagando metade à vista e financiando com o fornecedor a outra metade, para pagamento no exercício seguinte. Vendeu à vista, no próprio exercício, 1/2 do lote por R$ 400.000,00 e vendeu a prazo, para recebimento no exercício seguinte, 1/8 do lote por R$ 120.000,00. O total das despesas incorridas no exercício foi de R$ 200.000,00, do qual 30% não foi pago no próprio exercício. Apurando-se o resultado pelo regime de competência, é correto concluir que o lucro da companhia, em reais, foi

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24256

Contabilidade Geral

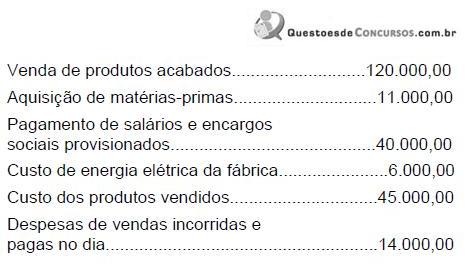

Num determinado dia do exercício social, o contador de uma companhia industrial registrou os seguintes fatos contábeis no livro Diário (valores em reais):

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

Q2238227

Contabilidade Geral

Com base nos princípios e na legislação societária aplicáveis às demonstrações contábeis, julgue o item subseqüente.

As receitas e as despesas de competência de exercícios

anteriores, não computadas nesses exercícios, desde que não

decorram de erro ou mudança de critério contábil que não se

deva a fatos subseqüentes, serão incorporadas ao resultado

em que se descobre o erro.

Q1309849

Contabilidade Geral

Selecione a alternativa correta com relação à classificação no grupo Resultado de

Exercícios Futuros de acordo com o COSIF.

Q1306966

Contabilidade Geral

O regime de reconhecimento do resultado nas operações de arrendamento mercantil é:

Q430935

Contabilidade Geral

Na apuração do resultado pelo Regime de Caixa são levadas em conta as

Q1227299

Contabilidade Geral

A administração financeira pode ser entendida como o conjunto de decisões organizacionais a respeito da obtenção e aplicação de recursos financeiros. Com relação a esse assunto, julgue o item que se seguem.

Quando a contabilidade de uma empresa adota o regime de competência para apurar o resultado econômico e medir a rentabilidade das operações, basicamente, as receitas são reconhecidas quando ocorrem as vendas, independentemente do prazo destinado ao pagamento.

Quando a contabilidade de uma empresa adota o regime de competência para apurar o resultado econômico e medir a rentabilidade das operações, basicamente, as receitas são reconhecidas quando ocorrem as vendas, independentemente do prazo destinado ao pagamento.

Q1213796

Contabilidade Geral

Com relação à contabilidade geral, julgue o item que se segue.

As receitas devem ser lançadas pelo regime de caixa e as despesas, pelo regime de competência.

As receitas devem ser lançadas pelo regime de caixa e as despesas, pelo regime de competência.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Agente da Polícia Federal - Regional |

Q416187

Contabilidade Geral

Acerca dos registros contábeis de empresas comerciais, de seus livros fiscais, da avaliação de ativos, da influência do ICMS e das demonstrações contábeis, julgue o item seguinte.

Ao se considerar o registro do imposto de renda pessoa jurídica segundo o regime de competência, o imposto de renda recolhido além do valor devido será configurado como crédito tributário.

Ao se considerar o registro do imposto de renda pessoa jurídica segundo o regime de competência, o imposto de renda recolhido além do valor devido será configurado como crédito tributário.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Agente da Polícia Federal - Regional |

Q416186

Contabilidade Geral

Acerca dos registros contábeis de empresas comerciais, de seus livros fiscais, da avaliação de ativos, da influência do ICMS e das demonstrações contábeis, julgue o item seguinte.

Ao se registrar a contribuição social do período, com pagamento futuro, há um acréscimo no ativo e um decréscimo no resultado do exercício, considerando-se o regime de competência.

Ao se registrar a contribuição social do período, com pagamento futuro, há um acréscimo no ativo e um decréscimo no resultado do exercício, considerando-se o regime de competência.