Questões de Concurso

Sobre regimes contábeis em contabilidade geral

Foram encontradas 493 questões

Q4222801

Contabilidade Geral

No primeiro semestre de 2025, uma entidade construiu uma

máquina internamente, em suas instalações, para ser utilizada em

seus negócios.

Para isso, adquiriu, em janeiro, R$ 10.000 em produtos, que foram usados na construção da máquina. A máquina começou a ser utilizada em 01/07/2025, e a vida útil foi estimada em 5 anos.

O efeito da baixa desses produtos deve ser reconhecido de acordo com

Para isso, adquiriu, em janeiro, R$ 10.000 em produtos, que foram usados na construção da máquina. A máquina começou a ser utilizada em 01/07/2025, e a vida útil foi estimada em 5 anos.

O efeito da baixa desses produtos deve ser reconhecido de acordo com

Q4222793

Contabilidade Geral

Em 31/12/2025, uma entidade apresentava os seguintes saldos em

seu Balanço Patrimonial:

• Disponibilidades: R$ 20.000; • Terrenos: R$ 80.000; e • Capital Social: R$ 100.000.

Em 05/01/2026, a entidade vendeu o terreno por R$ 90.000 à vista. Na data, foi acordado que a entidade iria desocupar o terreno somente em 05/02/2026, sendo que nessa mesma data o comprador assumiria o controle do ativo.

Em suas demonstrações contábeis, a entidade considerou a venda realizada em janeiro, contrariando o Regime de Competência.

Ao analisar o Balanço Patrimonial mensal, em 31/01/2026, constatou-se que está(ão) superavaliado(s)

• Disponibilidades: R$ 20.000; • Terrenos: R$ 80.000; e • Capital Social: R$ 100.000.

Em 05/01/2026, a entidade vendeu o terreno por R$ 90.000 à vista. Na data, foi acordado que a entidade iria desocupar o terreno somente em 05/02/2026, sendo que nessa mesma data o comprador assumiria o controle do ativo.

Em suas demonstrações contábeis, a entidade considerou a venda realizada em janeiro, contrariando o Regime de Competência.

Ao analisar o Balanço Patrimonial mensal, em 31/01/2026, constatou-se que está(ão) superavaliado(s)

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-CE

Prova:

FCC - 2026 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Gestão Fazendária - Conhecimentos Específicos |

Q4221476

Contabilidade Geral

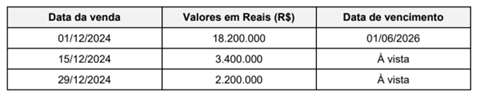

No mês de dezembro de 2024, a empresa comercial Vendas Segmentadas S.A. realizou somente as três vendas apresentadas

na tabela a seguir:

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2024, era 1,25% ao mês, que equivalia à taxa de 25% para o período de 01/12/2024 a 01/06/2026.

Na Demonstração do Resultado do ano de 2024, a empresa reconheceu, em relação às vendas realizadas no mês de dezembro de 2024, receita de vendas no valor de:

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2024, era 1,25% ao mês, que equivalia à taxa de 25% para o período de 01/12/2024 a 01/06/2026.

Na Demonstração do Resultado do ano de 2024, a empresa reconheceu, em relação às vendas realizadas no mês de dezembro de 2024, receita de vendas no valor de:

Ano: 2026

Banca:

Quadrix

Órgão:

CRQ - 5ª REGIÃO (RS)

Prova:

Quadrix - 2026 - CRQ - 5ª REGIÃO (RS) - Contador |

Q4219858

Contabilidade Geral

A Alfa & Ômega Serviços Ltda. apurou, na folha de

pagamento de determinado mês, os seguintes valores:

salário bruto de R$ 10.000; INSS descontado dos

empregados de R$ 1.100; imposto de renda retido na

fonte de R$ 300; contribuição previdenciária patronal de

R$ 2.000; e FGTS devido pela empresa de R$ 800, calculado

sobre a remuneração bruta.

Considerando essa situação hipotética, o regime de competência e a distinção entre encargos patronais e valores retidos dos empregados para posterior recolhimento a terceiros, assinale a opção que apresenta corretamente a despesa total de pessoal reconhecida pela empresa no mês.

Considerando essa situação hipotética, o regime de competência e a distinção entre encargos patronais e valores retidos dos empregados para posterior recolhimento a terceiros, assinale a opção que apresenta corretamente a despesa total de pessoal reconhecida pela empresa no mês.

Ano: 2026

Banca:

Quadrix

Órgão:

CRQ - 5ª REGIÃO (RS)

Prova:

Quadrix - 2026 - CRQ - 5ª REGIÃO (RS) - Contador |

Q4219847

Contabilidade Geral

Em 1º de agosto de 2025, a Lumen Indústria Ltda. contratou seguro contra incêndio para suas instalações industriais, pelo valor

total de R$ 20.000, com vigência de 12 meses a partir da data da contratação. Nos termos do contrato, a parcela correspondente

a 40% do prêmio deveria ser paga à vista, tendo sido quitada pela sociedade empresária na data da contratação, enquanto o

saldo remanescente seria pago em quatro parcelas iguais, mensais e consecutivas.

A partir dessa situação hipotética e considerando o regime de competência, assinale a opção que apresenta o lançamento contábil adequado para registrar os fatos ocorridos em 1º de agosto de 2025.

A partir dessa situação hipotética e considerando o regime de competência, assinale a opção que apresenta o lançamento contábil adequado para registrar os fatos ocorridos em 1º de agosto de 2025.

Q4216470

Contabilidade Geral

O reconhecimento contábil das receitas deve observar o

momento de ocorrência do fato gerador independentemente do

ingresso financeiro. Indique a alternativa que reflete corretamente

o regime aplicável.

Q4215588

Contabilidade Geral

O regime de competência orienta o reconhecimento contábil

das receitas e despesas independentemente do momento

do recebimento ou pagamento. Assinale a alternativa que

exemplifica essa aplicação.

Ano: 2026

Banca:

IDCAP

Órgão:

Prefeitura de Aracruz - ES

Prova:

IDCAP - 2026 - Prefeitura de Aracruz - ES - Contador |

Q4195191

Contabilidade Geral

A Demonstração do Resultado do Exercício apresenta o

confronto entre receitas e despesas para apurar o

desempenho econômico do período. Acerca do regime

de competência e do reconhecimento da receita

conforme as normas brasileiras, registre V para as

afirmativas verdadeiras, e F para as falsas:

(__)A receita deve ser reconhecida quando houver a transferência dos riscos e benefícios significativos da propriedade dos bens para o comprador, ou quando houver a transferência do controle, conforme a natureza da operação.

(__)No regime de competência, as receitas e despesas são consideradas no período em que ocorrem, independentemente do efetivo recebimento ou pagamento.

(__)O reconhecimento de uma receita exige que o valor possa ser mensurado com confiabilidade e que seja provável o fluxo de benefícios econômicos.

(__)As devoluções de vendas e os impostos incidentes sobre o faturamento são deduzidos da receita bruta para apuração da receita líquida, não sendo classificados como despesas operacionais administrativas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)A receita deve ser reconhecida quando houver a transferência dos riscos e benefícios significativos da propriedade dos bens para o comprador, ou quando houver a transferência do controle, conforme a natureza da operação.

(__)No regime de competência, as receitas e despesas são consideradas no período em que ocorrem, independentemente do efetivo recebimento ou pagamento.

(__)O reconhecimento de uma receita exige que o valor possa ser mensurado com confiabilidade e que seja provável o fluxo de benefícios econômicos.

(__)As devoluções de vendas e os impostos incidentes sobre o faturamento são deduzidos da receita bruta para apuração da receita líquida, não sendo classificados como despesas operacionais administrativas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

CONSULPAM

Órgão:

Prefeitura de Pindorama - SP

Prova:

CONSULPAM - 2026 - Prefeitura de Pindorama - SP - Lançador |

Q4182932

Contabilidade Geral

Considerando que o princípio da competência orienta

que as receitas e despesas sejam incluídas na

apuração do resultado do período em que ocorrerem,

independentemente de recebimento ou pagamento,

assinale a alternativa que apresenta

CORRETAMENTE essa regra.

Ano: 2026

Banca:

CONSULPAM

Órgão:

Prefeitura de Pindorama - SP

Prova:

CONSULPAM - 2026 - Prefeitura de Pindorama - SP - Lançador |

Q4182928

Contabilidade Geral

O princípio da continuidade considera a continuidade

ou não da entidade, influenciando a classificação e a

avaliação das mutações patrimoniais e assegurando a

adoção do regime de competência. Com base no

tema, é CORRETO afirmar que esse princípio:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Colônia Leopoldina - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Colônia Leopoldina - AL - Técnico Financeiro |

Q4180428

Contabilidade Geral

Ao analisar o fluxo de caixa projetado de uma empresa, o técnico financeiro verificou que, embora as receitas previstas para o semestre fossem superiores às despesas totais do período, haveria meses específicos com

saídas de caixa superiores às entradas. Diante dessa situação, a administração avaliou a necessidade de medidas

preventivas para evitar dificuldades financeiras temporárias. Considerando os conceitos de fluxo de caixa, assinale a alternativa correta:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CAU-CE

Prova:

Instituto Consulplan - 2026 - CAU-CE - Contador |

Q4167491

Contabilidade Geral

Tomaz é contador de uma empresa de prestação de serviços, que registrou no mês de janeiro de 2026 o recebimento do

valor de R$ 60.000,00 proveniente de um contrato que será executado ao longo de doze meses, a iniciar no mês seguinte –

fevereiro. Considerando a legislação e os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade

(CFC), o tratamento contábil adequado para a situação de Tomaz é:

Q4163959

Contabilidade Geral

O COREN firmou contrato para prestação de serviços de

suporte técnico mensal no valor de R$ 24.000,00,

correspondente ao período de outubro a dezembro de

determinado exercício. O pagamento integral ocorreu em

outubro, enquanto a execução dos serviços foi distribuída

igualmente ao longo dos três meses.

Considerando a aplicação do regime de competência na

elaboração das demonstrações contábeis referentes ao mês

de outubro, o valor da despesa a ser reconhecida nesse

período seria de:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (EBTT) |

Q4152144

Contabilidade Geral

Os administradores atuam em nome da sociedade e, com

essa finalidade, executam uma série de negócios

envolvendo a pessoa jurídica. Quando esses negócios

afetam o patrimônio da empresa, recebem o nome de

fatos administrativos. Fato administrativo ou fato de gestão

é qualquer negócio realizado pela administração que

modifique o patrimônio da empresa, em termos de

qualidade ou quantidade. Fato contábil é qualquer

ocorrência que modifique o patrimônio, seja decorrente ou

não de negócio realizado pela administração. A expressão

"fatos contábeis" é mais abrangente, pois inclui os fatos

administrativos. Todo fato administrativo é

necessariamente um fato contábil. Desse modo, sabendo

que a empresa adota o regime de competência,

correlacione os fatos contábeis aos eventos e assinale

opção correta.

I- Permutativo II- Modificativo III- Misto ou composto

EVENTО () Compra a prazo de mercadorias. ( ) Pagamento de duplicatas com desconto. () Pagamento de salários dos empregados relativos ao mês anterior. () Recebimento de receita de aluguel relativa a um imóvel de propriedade da empresa. () Venda de um bem do ativo não circulante pelo preço de custo. () Perdão de dívida da empresa por parte de fornecedor.

I- Permutativo II- Modificativo III- Misto ou composto

EVENTО () Compra a prazo de mercadorias. ( ) Pagamento de duplicatas com desconto. () Pagamento de salários dos empregados relativos ao mês anterior. () Recebimento de receita de aluguel relativa a um imóvel de propriedade da empresa. () Venda de um bem do ativo não circulante pelo preço de custo. () Perdão de dívida da empresa por parte de fornecedor.

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (EBTT) |

Q4152132

Contabilidade Geral

Qual é o regime de contabilidade que reflete os efeitos de

transações e outros eventos e circunstâncias sobre

reivindicações e recursos econômicos da entidade que

reporta nos períodos em que esses efeitos ocorrem,

mesmo que os pagamentos e recebimentos à vista

resultantes ocorram de forma diferente?

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152091

Contabilidade Geral

Em 01/09/2021, uma empresa do setor de logistica

efetuou o pagamento antecipado de R$ 132.000,00

referente a um contrato de seguro de sua frota, com

vigência de 4 anos, contados a partir da data do

pagamento. Considerando que a apropriação do seguro

ao resultado é realizada mensalmente, e que as

demonstrações contábeis foram encerradas em

31/12/2023, o saldo da despesa antecipada classificada

no Ativo Realizável a Longo Prazo em 31/12/2023 é igual

a:

Ano: 2026

Banca:

Marinha

Órgão:

MARINHA

Prova:

Marinha - 2026 - MARINHA - Professor EBTT - Contabilidade (PMS) |

Q4152059

Contabilidade Geral

Suponha que uma empresa comprou materiais de

construção, em fevereiro de 2025, com a finalidade de

utilizá-los em suas obras de infraestrutura, O pagamento

foi realizado em maio de 2025, e os materiais foram

utilizados na execução dos serviços de engenharia em

março de 2025. Esses materiais devem ser reconhecidos

como despesa, segundo o regime da competência, no

mês de:

Ano: 2026

Banca:

CIAAR

Órgão:

CIAAR

Prova:

CIAAR - 2026 - CIAAR - Oficial de Apoio - Ciências Contábeis |

Q4140427

Contabilidade Geral

No dia primeiro de dezembro de 2025, uma empresa assinou um contrato de seguro contra incêndio do prédio

administrativo, cuja vigência é de 12 meses a partir da assinatura. O prêmio total é de R$24.000,00. Ela parcelou o

valor em 4 vezes sem juros, sendo a primeira parcela paga no quinto dia útil após a assinatura do contrato e as demais

parcelas vencerão no quinto dia útil de cada mês subsequente à 1ª parcela. O valor da franquia deverá ser pago à

vista no valor de R$12.000,00.

Com base apenas nos dados informados e considerando o pressuposto básico da Competência, ou Regime de Competência, informe qual é o montante a ser apropriado como Despesa de Seguros, em dezembro de 2025.

Com base apenas nos dados informados e considerando o pressuposto básico da Competência, ou Regime de Competência, informe qual é o montante a ser apropriado como Despesa de Seguros, em dezembro de 2025.

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135175

Contabilidade Geral

Uma empresa reconheceu, no encerramento do exercício, uma despesa com férias dos empregados que

somente será paga no mês seguinte. A contabilização foi feita no período em que o direito foi adquirido pelos empregados, ainda que o desembolso financeiro ocorra depois. Esse procedimento decorre do

princípio da:

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090410

Contabilidade Geral

Determinada empresa possui 20 colaboradores.

Todos os anos, na primeira quinzena do mês de

janeiro, a empresa contrata uma equipe de

médicos para ir até ela e realizar exames de rotina

nos colaboradores. Em janeiro de 2026, os gastos

com os médicos foram de R$ 8.000. Os médicos

emitiram a nota fiscal em janeiro de 2026. Sabe-se

que, desse valor, 15% são pagos pelos

colaboradores (descontados em folha de

pagamento), enquanto o restante é pago pela

empresa, que realizou o pagamento aos médicos

no mês de fevereiro de 2026. Sendo assim, o

impacto do atendimento médico na Demonstração

de Resultado dessa empresa em janeiro de 2026,

de acordo com o regime de competência, foi de