Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

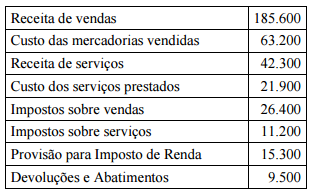

Deduções da Receita Bruta: R$ 22.000,00;

Lucro Bruto: R$ 163.000,00;

Custo da Mercadoria Vendida: R$ 60.000,00;

Despesas Operacionais: R$ 13.000,00;

Lucro Líquido: R$ 132.000,00;

Despesas Administrativas: R$ 7.000,00;

Abatimentos: R$ 2.000,00.

O valor da Receita Operacional Bruta é de:

Despesas Eventuais: R$ 60.000,00; Receita Líquida das Vendas: R$ 860.000,00; Despesas com vendas e administrativas:R$ 150.000,00; Custo das mercadorias vendidas: R$ 360.000,00; Participações (empregados e administradores): R$ 30.000,00; Imposto de Renda (provisão para Imposto de Renda): R$ 50.000,00.

Dadas estas informações, o lucro operacional de empresa, ao fim do exercício, foi de:

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

O lucro anterior ao imposto de renda é obtido mediante dedução das despesas não operacionais e acréscimo das receitas não operacionais, com inclusão de resultados financeiros sobre o lucro ou prejuízo operacional.

Se a conclusão de transação que envolva prestação de serviços não puder ser avaliada de forma confiável, a receita somente será reconhecida na proporção dos gastos recuperáveis.

Para disponibilizar informações relevantes, comparáveis e compreensíveis, a entidade deve apresentar separadamente rubricas de receitas oriundas de itens extraordinários na demonstração do resultado.

Custo de Mercadorias Vendidas 1.115

Despesas com operação descontinuada 15

Despesas Gerais e Administrativas 345

Outras Receitas 25

Receita de equivalência Patrimonial 35

Receita de vendas 2.000

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis, aprovados pela Comissão de Valores Mobiliários (CVM), e considerando somente as informações recebidas, o resultado antes das despesas e receitas financeiras, apresentado na demonstração do resultado do exercício da companhia H, em milhares de reais, é

Adiantamentos de Clientes .................................... 2.000

Máquinas e Equipamentos .................................. 40.000

Veículos ............................................................... 20.000

Fornecedores ......................................................... 6.000

Capital .................................................................. 70.000

Perdas Estimadas com Clientes ............................ 1.500

Estoques .......................................................... 10.000

Reservas de Lucros ........................................... 3.500

Impostos a Pagar ............................................... 2.000

Depreciação Acumulada .................................... 8.000

Valores a Receber de Clientes ......................... 21.000

Caixa e Equivalentes de Caixa........................... 2.000

Os diversos eventos apresentados a seguir, relacionados com os Valores a Receber de Clientes existentes em 31/12/2013, ocorreram durante o ano de 2014, nesta ordem:

- Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

- Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

- As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

- A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a Receber de Clientes em 31/12/2014.

No resultado de 2014, o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a receber de clientes, em reais, foi

Analise as assertivas e assinale a alternativa que aponta as corretas.

De acordo com a Lei 6.4320/64, a Receita Patrimonial é composta por

I. Receitas Imobiliárias.

II. Receita de Serviços Industriais.

III. Receitas de Valores Mobiliários.

IV. Participações e Dividendos.

V. Alienação de Bens Móveis e Imóveis.

VI. Outras Receitas Patrimoniais.

Determinada indústria resolveu ampliar seu mercado oferecendo seu produto para comercialização em outro município, arcando com o gasto referente ao transporte desse produto. Identifique, nas alternativas abaixo, como esse gasto com frete será contabilizado.

Quanto às condições necessárias para o reconhecimento de uma receita de vendas de produtos, analise as assertivas abaixo.

I. A entidade deve transferir ao comprador todos os riscos e benefícios significativos da propriedade dos produtos.

II. A entidade deve manter envolvimento gerencial contínuo em um nível gerencialmente associado à titularidade e controle efetivo sobre os produtos vendidos.

III. O valor da receita pode ser mensurado com confiabilidade.

IV. É provável que os benefícios fluirão para a entidade.

V. Os custos incorridos ou que vierem a ser podem ser mensurados.

É correto o que se afirma em

Uma sociedade empresária adquiriu, em 22/06/2013, mercadorias para revenda de um fornecedor estrangeiro no valor de US$200.000,00 para pagamento em 15/07/2013, sendo que a sua moeda funcional é o Real.

Informações complementares:

TAXAS DE CÂMBIO:

22/06/2013 – R$2,10.

30/06/2013 – R$2,25.

15/07/2013 – R$2,15.

Com base somente nas informações apresentadas,

admitindo que não ocorreu venda dos estoques, e

considerando o que determina a NBC TG 02 – Efeito das

Mudanças nas Taxas de Câmbio e Conversão das

Demonstrações Contábeis –, o saldo apresentado nas

contas Mercadorias e Fornecedores, no balanço de

30/06/2013, foi, respectivamente, de

Com base nesses dados, é correto afirmar que a Receita Líquida foi de

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a: