Questões de Concurso

Comentadas sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 203 questões

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

A margem líquida da empresa no exercício de 2021 foi

superior a 12%.

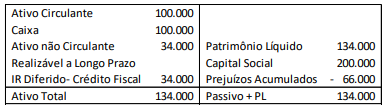

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

Neste ano, o prejuízo fiscal foi de R$100.000. No ano de X1, aconteceram os seguintes fatos:

• Reconhecimento de receitas: R$500.000;

• Reconhecimento dos custos: R$200.000;

• Reconhecimento de despesas gerais tributáveis: R$100.000;

• Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do

Resultado do Exercício da sociedade empresária, em 31/12/X1,

considerando alíquota de imposto sobre a renda e contribuição

social de 34%.

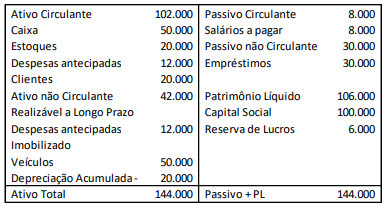

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

I constituição de provisão para créditos de liquidação duvidosa.

II aquisição de ações de emissão própria.

III constituição de provisão para ajustes por perdas no valor recuperável de ativos.

IV constituição de provisão para riscos fiscais.

V constituição de provisão para perda por redução no valor realizável líquido de ativos.

Estão certos apenas os itens

Considerando que as demonstrações contábeis possuem integração entre as informações apresentadas e que determinada empresa tenha apresentado o conjunto de contas da tabela precedente, julgue o item a seguir.

A referida empresa contratou R$ 4.000 de apólices de seguro

em 2021.

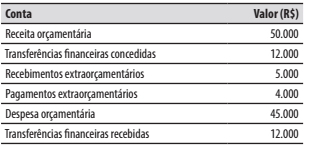

As seguintes contas foram extraídas do balanço financeiro de um ente da federação ao final do exercício financeiro de 2021:

O resultado financeiro do exercício de 2021 foi de:

O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

Devolução de mercadorias vendidas em exercício anterior deve ser registrada como despesa operacional.

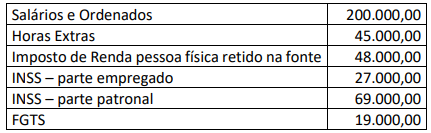

Considerando os dados fornecidos, o total de despesas da empresa com a folha de pagamento em setembro de 2021 corresponde a:

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

Considere, abaixo, alguns dados da Demonstração dos Resultados da empresa “XYZ”.

Com base nesses dados, a Margem Operacional da empresa “XYZ” é de

Durante um procedimento de auditoria tributária, o auditor fiscal identificou uma operação em que a venda de determinada mercadoria fora realizada a um não contribuinte residente em outro estado da Federação, tendo a entrega do produto ocorrido na mesma data da venda, conforme atestado pelo cliente.

Considerando o regime de competência para a contabilização de receitas e despesas e a legislação pertinente à operação da referida situação, julgue o item subsecutivo.

A contabilização correta do ICMS a ser destacado na nota

fiscal, nesse caso, deve ser realizada a débito de ICMS sobre

vendas e a crédito de ICMS a recolher.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

O ICMS ST destacado na nota fiscal é de R$ 6.030,00, o

qual deve ser acrescentado ao valor da mercadoria e cobrado

do cliente.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

A base de cálculo do ICMS ST, antes da aplicação da margem de valor agregado, é de R$ 55.500,00, sendo considerados o preço de venda da mercadoria e os valores do frete e do seguro.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

A base de cálculo do ICMS normal da operação destacado na nota fiscal é de R$ 51.000,00, sendo considerados os valores do preço de venda da mercadoria, do frete e do seguro.

Em uma entidade, uma provisão para contingências foi mensurada considerando o valor presente para refletir o valor do dinheiro no tempo. Mensalmente, o saldo é atualizado para estar mais próximo do valor do pagamento. Deste modo, o valor contábil da provisão aumenta.

Nas demonstrações contábeis da empresa, a contrapartida do aumento da provisão deve ser reconhecida