Questões de Concurso

Comentadas sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 203 questões

No que se refere ao imposto sobre transmissão causa mortis e doação de quaisquer bens ou direitos (ITCMD), ao PIS/PASEP, à COFINS e às participações governamentais, julgue o item subsequente.

As participações nos lucros atribuídos a terceiros, que não sejam relativas ao investimento dos acionistas, devem ser registradas como despesas pela empresa.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

A receita de juros calculada pelo método dos juros efetivos é uma informação que pode ser apresentada na demonstração de resultado do exercício conjuntamente com outras receitas de caráter financeiro auferidas pela entidade durante o exercício.

Os gastos são classificados, na Demonstração do Resultado como despesa

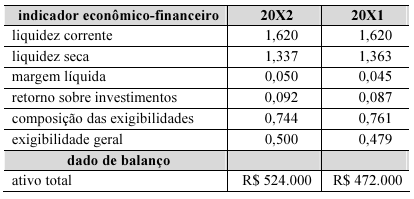

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

A receita líquida cresceu menos de 8% no período analisado.

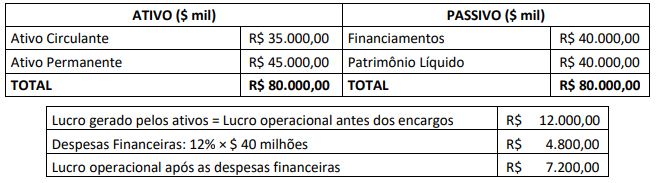

A empresa XYBR apresentou a seguinte estrutura patrimonial e resultado operacional e líquido:

Observa-se que a empresa financia 50% do capital investido por meio de capital de terceiros. Com base nos dados apresentados, pode-se concluir que o Grau de Alavancagem Financeira (GAF) da empresa XYBR é de:

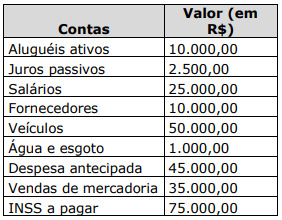

Partindo do pressuposto de que essas são as únicas contas que apresentam saldos, pode-se dizer que, após a apuração de resultado, a empresa Velha Marabá Ltda. apresenta uma situação líquida

Leia o caso a seguir.

Em 31/12/2023, a empresa ZYZ Ltda. apresentou um lucro de

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

A empresa ABC S.A. comprou materiais, em agosto de X1, com a finalidade de utilizá-los em suas atividades.

O pagamento foi realizado em novembro de X1, e os materiais foram utilizados na prestação de serviços em setembro de X1.

Esses materiais devem ser reconhecidos como despesa no mês de

Em 30/06/2023, a companhia Alfa S.A. apresentou o seguinte balanço patrimonial:

Considere os seguintes eventos registrados na contabilidade da companhia Alfa S.A. durante o mês de julho de 2023:

1. Entrega ao cliente de mercadorias referentes ao valor total dos adiantamentos de clientes registrados no balanço patrimonial da companhia em 30/06/2023, com Custo das Mercadorias Vendidas (CMV) de R$ 3.000,00.

2. Recebimento de clientes no valor de R$ 5.000,00 referente à venda realizada em dezembro de 2024.

3. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 3.500,00.

4. Reconhecimento da despesa mensal referente a seguro que corresponde ao total do saldo registrado como despesa antecipada no balanço patrimonial de 30/06/2023. Sabe-se que o seguro em questão foi contratado em 01/05/2023, com pagamento à vista, e vigência de 12 meses a contar da contratação.

5. Reconhecimento da depreciação de móveis e utensílios, considerando que têm vida útil de 10 anos e valor residual de R$ 10.000,00.

Considerando os saldos do balanço patrimonial de 30/06/2023 e a realização dos lançamentos contábeis referentes aos eventos listados em julho de 2023, é correto afirmar que, em julho de 2023:

O reconhecimento da receita ocorre simultaneamente com o reconhecimento de aumento nos ativos ou de diminuição nos passivos.

Suponha a ocorrência dos seguintes fatos em um ente público:

-Restabelecimento de uma dívida: 60.

-Doações em bens efetuadas a entidades não governamentais: 90.

-Cancelamento de dívida ativa: 40.

-Incorporação de bens por legados: 50.

-Prescrição de restos a pagar: 70.

-Restabelecimento de crédito baixado anteriormente: 80.

Com base nos dados apresentados, é correto afirmar que o resultado patrimonial, independente da execução orçamentária, foi de

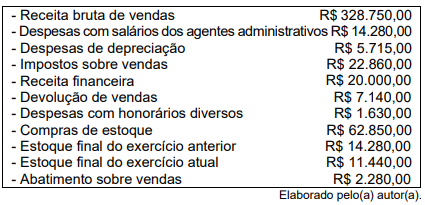

Com base nestas informações, ao elaborar a Demonstração do Resultado do Exercício (DRE), o valor da receita líquida de vendas e o valor do lucro antes das receitas e das despesas financeiras serão, respectivamente,

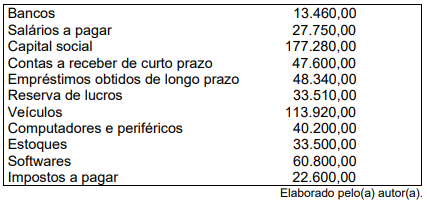

De acordo com as informações, a composição do endividamento da Empresa ABC no período é de

Uma joalheria reconheceu as seguintes receitas em 2023 com:

• vendas de mercadorias: R$800.000;

• financeira: R$400.000;

• equivalência patrimonial: R$200.000;

• venda de ativo imobilizado: R$170.000;

• aluguel de imóvel a terceiros: R$120.000.

De acordo cm a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, na Demonstração do Valor Adicionado da joalheria, em 31/12/2023, o valor adicionado recebido em transferência apresenta o seguinte montante:

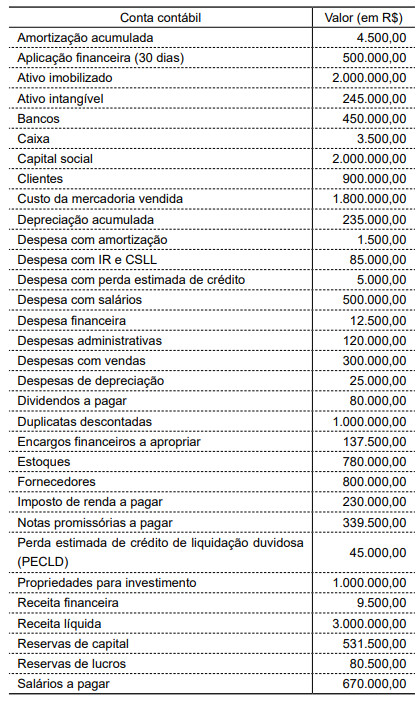

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

Julgue o item.

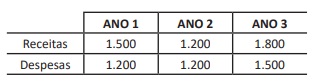

Considere‑se a série histórica a seguir (valores em $).

Com base nos dados acima, é possível concluir que

• o número‑índice das receitas no ano 3, com base no ano 1, é 150;

• o número‑índice das despesas, no ano 3, com base no ano 2, é 120;

• o número‑índice das receitas no ano 2, com base

no ano 1, é 75.