Questões de Concurso

Comentadas sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 203 questões

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista. Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

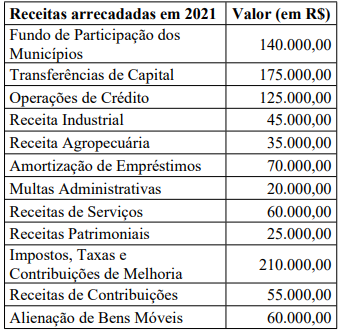

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

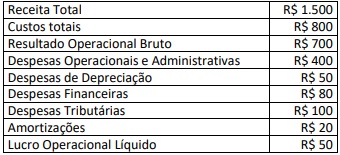

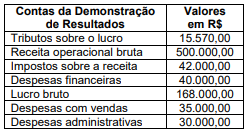

De acordo com as informações, assinale o valor exato do EBITDA.

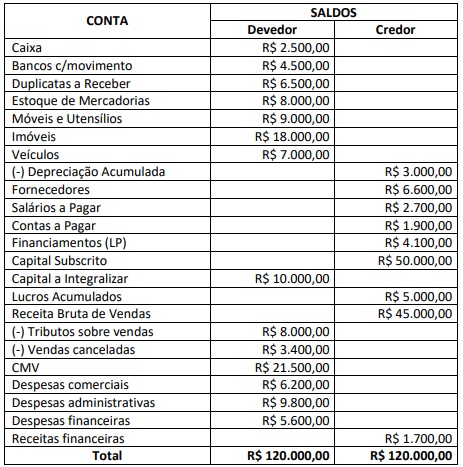

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas. ( ) A Receita Líquida será de R$ 12.100,00. ( ) O Ativo total será de R$ 52.500,00,00. ( ) O Capital de Terceiros será de R$ 15.300,00. ( ) O Resultado Líquido do período será um lucro de R$ 3.600,00. ( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

À luz da Lei n. o 14.133/2021, a nova Lei de Licitações, julgue o item.

Na demonstração do resultado do exercício de uma empresa comercial, a despesa referente ao imposto sobre a propriedade territorial urbana não configura dedução da receita bruta, mas sim despesa operacional.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o passivo não circulante equivale a

R$ 618.750,00.

• Arrecadação de receita de impostos concomitante ao fatogerador: R$ 200.000,00; • Recebimento em doação de 10 veículos, totalizando:R$ 25.000,00; • Aquisição de imóvel à vista: R$ 40.000,00; • Recebimento à vista por serviços prestados: R$ 27.000,00; • Despesa com aluguel de espaço para atendimento aopúblico: R$ 10.800,00; • Pagamento de parcela de empréstimo contraído:R$ 8.000,00; • Doação de bens inservíveis a terceiros: R$ 8.700,00; • Aquisição de materiais de expediente para estoque à vista:R$ 5.900,00; • Depreciação de imóveis a terceiros: R$ 2.900,00; • Recebimento de rendimento de aplicação financeira:R$ 1.800,00; • Reconhecimento de perda por redução ao valor recuperávelde imóvel: R$ 6.000,00; • Juros e encargos da dívida: R$ 1.100,00; • Uso de material de consumo: R$ 2.100,00; • Empenho da despesa com pessoal ativo: R$ 86.000,00.

Quanto à movimentação dos fatos, assinale a alternativa correta.

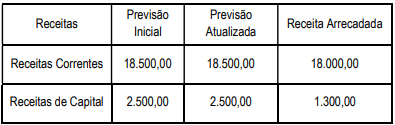

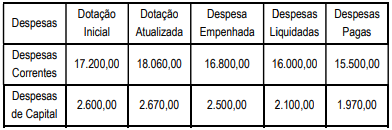

Quadro I – Balanço da Receita

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

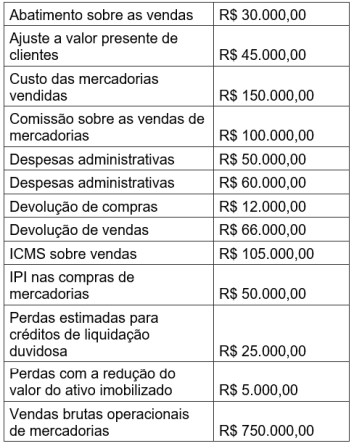

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da sociedade empresária.

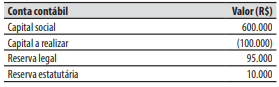

Considerando as informações mencionadas, assinale a alternativa que apresenta o valor da Receita Líquida Operacional em 31/12/2021.

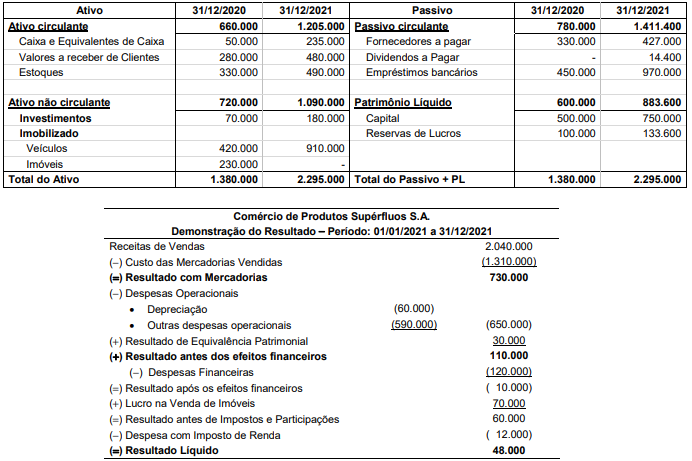

Comércio de Produtos Supérfluos S.A. − Balanços Patrimoniais em 31/12/2020 e 31/12/2021

Informações adicionais referentes ao ano de 2021:

− A empresa não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano.

O valor correspondente ao Caixa das Atividades Operacionais gerado (ou consumido) pela empresa no ano de 2021 foi, em reais:

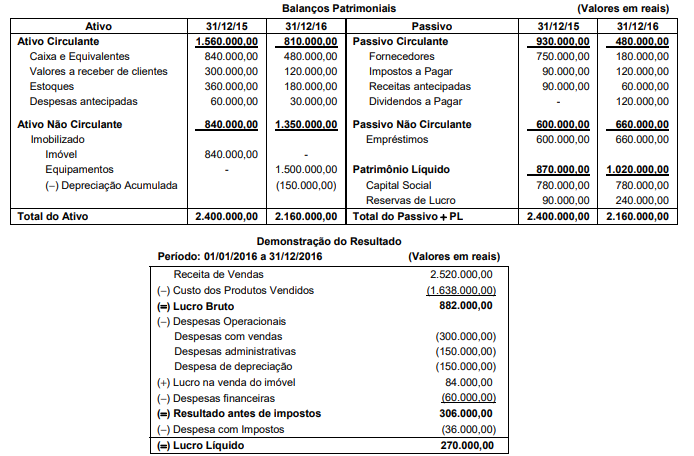

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

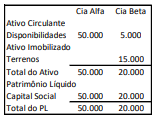

As Companhias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Na data, os terrenos da Cia. Beta tinham valor justo de R$20.000.

Assinale a opção que indica, respectivamente, a ocorrência de

compra vantajosa e qual é o valor que deve ser contabilizado na

Demonstração do Resultado do Exercício referente a ela.

A oficina mecânica Arruela não está enquadrada no Simples Nacional e tem como atividade principal a prestação de serviço de recondicionamento de motores. Prestou o serviço de reparo de um veículo automotor para um cliente e emitiu uma nota fiscal eletrônica conjugada, em que constaram, entre outras, as seguintes informações:

Como o cliente realizou o pagamento à vista, no PIX, lhe foi concedido um desconto, no ato da emissão nota fiscal eletrônica conjugada, de R$ 50.

Considerando essas informações, o valor da receita

líquida registrada pela oficina mecânica Arruela decorrente da operação foi de:

Nessa situação hipotética, considerando-se que a Cia. ABC está sujeita ao regime de apuração não cumulativa da Contribuição para Financiamento da Seguridade Social (COFINS), será correto afirmar que as receitas financeiras obtidas pela empresa no mês seguinte à obtenção do empréstimo estarão

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

Considerando as informações e assinale a alternativa que apresenta o valor, respectivamente, do custo dos produtos vendidos e do resultado líquido.