Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Assistente - Contabilidade |

Q3494306

Contabilidade Geral

Os fatos contábeis alteram o patrimônio da entidade e

podem ser classificados segundo sua natureza. Um

fato contábil misto é a(o):

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Assistente - Contabilidade |

Q3494305

Contabilidade Geral

O plano de contas exerce função estruturante na

sistematização contábil, promovendo uniformidade e

controle. Uma característica essencial desse

instrumento é:

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Assistente - Contabilidade |

Q3494304

Contabilidade Geral

A estrutura conceitual da contabilidade estabelece

elementos para a representação fidedigna do

patrimônio. Um desses elementos fundamentais é

a(o):

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Assistente - Contabilidade |

Q3494303

Contabilidade Geral

A oportunidade no reconhecimento e divulgação de

fatos contábeis é essencial para a fidedignidade

informacional. Dessa maneira, o princípio da

oportunidade se expressa no(a):

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Assistente - Contabilidade |

Q3494302

Contabilidade Geral

A prudência contábil atua como mecanismo de

preservação do patrimônio líquido diante de

incertezas. Nesse sentido, esse princípio é definido

pelo(a):

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Assistente - Contabilidade |

Q3494301

Contabilidade Geral

A continuidade operacional da entidade é premissa

inafastável para a elaboração dos relatórios

financeiros. Dessa forma, o princípio da

continuidade:

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Assistente - Contabilidade |

Q3494300

Contabilidade Geral

No contexto do regime de competência, a apropriação

de receitas e despesas independe do recebimento ou

pagamento. Sobre esse fundamento, é CORRETO

afirmar:

Ano: 2025

Banca:

CONSULPAM

Órgão:

CONAB

Prova:

CONSULPAM - 2025 - CONAB - Assistente - Contabilidade |

Q3494299

Contabilidade Geral

A autonomia patrimonial, como princípio fundante da

contabilidade, estabelece premissas essenciais para a

delimitação do ente contábil. Esse princípio é o(a):

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Pinhalão - PR

Prova:

FAU - 2025 - Prefeitura de Pinhalão - PR - Contador |

Q3491130

Contabilidade Geral

Assinale a alternativa que representa uma variação quantitativa (aumento ou redução)

no total do Ativo Circulante de uma empresa:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Pinhalão - PR

Prova:

FAU - 2025 - Prefeitura de Pinhalão - PR - Contador |

Q3491128

Contabilidade Geral

Assinale a alternativa que apresenta uma operação que resulta em aumento da situação

líquida patrimonial de uma pessoa jurídica:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Pinhalão - PR

Prova:

FAU - 2025 - Prefeitura de Pinhalão - PR - Contador |

Q3491127

Contabilidade Geral

A contabilidade acompanha e evidencia todas as mutações patrimoniais das entidades,

sejam elas públicas ou privadas. Considere as seguintes informações para a resolução da

questão:

- Total do Ativo Circulante em 31/05/2025: R$ 3.650.000,00.

- Total do Ativo Não Circulante em 31/05/2025: R$ 7.100.000,00.

Os registros do mês de junho de 2025 foram os seguintes:

- Compra de materiais para o estoque, com pagamento a prazo, valor de R$ 300.000,00.

- Depreciação mensal, no valor de R$ 200.000,00.

- Pagamento de despesas apropriadas no mês anterior, valor de R$ 150.000,00.

- Recebimento de vendas realizadas no mês de maio de 2025, valor de R$ 400.000,00.

Após os registros do mês de junho de 2025, é correto afirmar que:

- Total do Ativo Circulante em 31/05/2025: R$ 3.650.000,00.

- Total do Ativo Não Circulante em 31/05/2025: R$ 7.100.000,00.

Os registros do mês de junho de 2025 foram os seguintes:

- Compra de materiais para o estoque, com pagamento a prazo, valor de R$ 300.000,00.

- Depreciação mensal, no valor de R$ 200.000,00.

- Pagamento de despesas apropriadas no mês anterior, valor de R$ 150.000,00.

- Recebimento de vendas realizadas no mês de maio de 2025, valor de R$ 400.000,00.

Após os registros do mês de junho de 2025, é correto afirmar que:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Provas:

Avança SP - 2025 - Prefeitura de Vinhedo - SP - Especialista em Meio Ambiente - Biólogo

|

Avança SP - 2025 - Prefeitura de Vinhedo - SP - Especialista em Meio Ambiente - Gestor Ambiental |

Q3489083

Contabilidade Geral

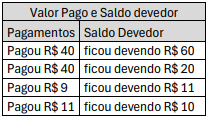

Você pegou R$ 100,00 emprestados com a amiga

da sua avó, Isabel, e combinou o pagamento em

4 parcelas sem juros. Isabel registra todas as

movimentações financeiras em uma caderneta.

Após o pagamento das parcelas, suas anotações

ficaram assim:

Isabel verificou os pagamentos e constatou que recebeu os R$ 100 emprestados, sem prejuízo. No entanto, notou que o saldo devedor totalizava R$ 101 e não soube explicar a diferença. Por isso, pediu sua ajuda para entender se houve prejuízo e esclarecer essa diferença.

Com base nas afirmações abaixo, identifique quais são verdadeiras ou falsas, considerando-as na explicação da diferença e na análise do possível prejuízo.

(__) Você explica que foi prejudicado(a), pois o saldo devedor somou R$ 101, em vez de R$ 100, o que indica prejuízo.

(__) Você explica que não foi prejudicado(a), porque pagou exatamente o que devia, e a diferença envolve um erro na forma como os saldos devedores foram somados.

(__) Se as parcelas fossem R$ 40, R$ 40, R$ 10 e R$ 10, o saldo devedor seria R$ 100 e somente assim não teria prejuízo.

(__) Explica que a evolução da dívida foi:

-100) + 40 = -60

(-60) + 40 = -20

(-20) + 9 = -11

(-11) + 11 = 0.

Isabel verificou os pagamentos e constatou que recebeu os R$ 100 emprestados, sem prejuízo. No entanto, notou que o saldo devedor totalizava R$ 101 e não soube explicar a diferença. Por isso, pediu sua ajuda para entender se houve prejuízo e esclarecer essa diferença.

Com base nas afirmações abaixo, identifique quais são verdadeiras ou falsas, considerando-as na explicação da diferença e na análise do possível prejuízo.

(__) Você explica que foi prejudicado(a), pois o saldo devedor somou R$ 101, em vez de R$ 100, o que indica prejuízo.

(__) Você explica que não foi prejudicado(a), porque pagou exatamente o que devia, e a diferença envolve um erro na forma como os saldos devedores foram somados.

(__) Se as parcelas fossem R$ 40, R$ 40, R$ 10 e R$ 10, o saldo devedor seria R$ 100 e somente assim não teria prejuízo.

(__) Explica que a evolução da dívida foi:

-100) + 40 = -60

(-60) + 40 = -20

(-20) + 9 = -11

(-11) + 11 = 0.

Ano: 2025

Banca:

IGEDUC

Órgão:

Câmara Municipal de Parnamirim - PE

Prova:

IGEDUC - 2025 - Câmara Municipal de Parnamirim - PE - Contador |

Q3488860

Contabilidade Geral

Com base no art. 178, § 1º, da Lei nº 6.404/1976,

assinale a alternativa mais correta e completa quanto

à disposição das contas no ativo do Balanço

Patrimonial:

Ano: 2025

Banca:

IGEDUC

Órgão:

Câmara Municipal de Parnamirim - PE

Prova:

IGEDUC - 2025 - Câmara Municipal de Parnamirim - PE - Contador |

Q3488858

Contabilidade Geral

Com base no art. 176, § 5º, inciso II, da Lei nº

6.404/1976, assinale a alternativa mais completa e

correta sobre as notas explicativas das

demonstrações financeiras:

Ano: 2025

Banca:

IGEDUC

Órgão:

Câmara Municipal de Parnamirim - PE

Prova:

IGEDUC - 2025 - Câmara Municipal de Parnamirim - PE - Contador |

Q3488856

Contabilidade Geral

Com base no art. 178 da Lei nº 6.404/1976, assinale a

alternativa mais correta e completa quanto à

elaboração do Balanço Patrimonial das sociedades

por ações:

Ano: 2025

Banca:

IGEDUC

Órgão:

Câmara Municipal de Parnamirim - PE

Prova:

IGEDUC - 2025 - Câmara Municipal de Parnamirim - PE - Contador |

Q3488855

Contabilidade Geral

Com base no art. 179, IV, da Lei nº 6.404/1976, é

correto afirmar que integram o ativo imobilizado:

Ano: 2025

Banca:

IGEDUC

Órgão:

Câmara Municipal de Parnamirim - PE

Prova:

IGEDUC - 2025 - Câmara Municipal de Parnamirim - PE - Contador |

Q3488853

Contabilidade Geral

De acordo com o art. 178, § 2º, III, da Lei nº

6.404/1976, o patrimônio líquido é composto por:

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

UNB

Prova:

CESPE / CEBRASPE - 2025 - UNB - Técnico em Contabilidade |

Q3484389

Contabilidade Geral

Acerca da demonstração do valor adicionado, julgue o item que se segue.

Dividendos, aluguéis e royalties recebidos de terceiros são valores adicionados.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

UNB

Prova:

CESPE / CEBRASPE - 2025 - UNB - Técnico em Contabilidade |

Q3484387

Contabilidade Geral

Acerca da demonstração do valor adicionado, julgue o item que se segue.

A soma de todos os valores adicionados pelas entidades em determinado país é igual ao produto interno bruto (PIB) desse país.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

UNB

Prova:

CESPE / CEBRASPE - 2025 - UNB - Técnico em Contabilidade |

Q3484386

Contabilidade Geral

Acerca da demonstração do valor adicionado, julgue o item que se segue.

Insumos adquiridos de terceiros e mantidos em estoque integram a riqueza criada pela entidade.