Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

A Cia. A tinha participação de 100% na Cia. B. A Cia. B tinha ativos e passivos com terceiros. Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

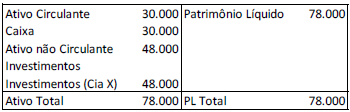

Uma sociedade empresária tinha 80% de participação na Cia. X. Em 30/12/X0, a sociedade empresária apresentava o seguinte balanço patrimonial:

No ano de X0, a Cia. X auferiu lucro de R$ 10.000 e distribuiu dividendos no total de R$ 2.000.

Assinale a opção que indica o saldo da conta “Investimentos” no

balanço patrimonial da sociedade empresária em 31/12/X0, após

a apuração do lucro e o reconhecimento dos dividendos pela Cia

X.

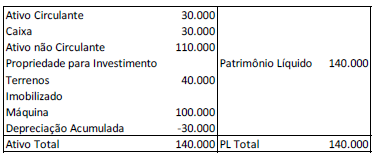

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

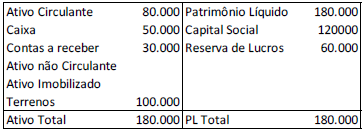

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Sempre que um equipamento ou material permanente for enviado ao departamento que o requisitou, deverá ter o referente termo de responsabilidade emitido pelo setor de patrimônio, com uma via arquivada na seção de patrimônio da unidade e a outra entregue ao signatário.

São razões para a emissão obrigatória desse documento, exceto:

Cia X:

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

No ano de X1 a sociedade empresária reconheceu os seguintes eventos:

• Receita líquida de vendas: R$80.000;

• Custo das mercadorias vendidas: R$20.000;

• Despesas operacionais: R$10.000;

• Receita financeira: R$15.000;

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

Além disso, de acordo com o estatuto da sociedade empresária, ela deve distribuir dividendos mínimos obrigatórios de 25% do lucro líquido ajustado. Todas as receitas são tributáveis e as despesas dedutíveis.

Assinale a opção que indica o valor dos dividendos distribuídos pela sociedade empresária em 31/12/X1.

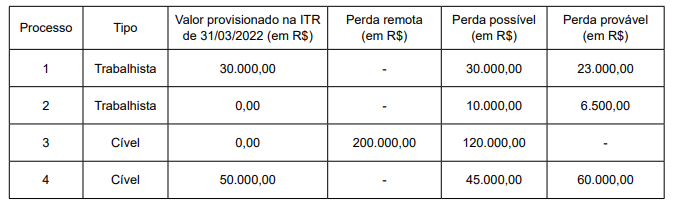

O responsável jurídico informou à contabilidade a existência de dois processos trabalhistas e de dois processos cíveis, juntamente com a classificação de perdas, de acordo com a interpretação da equipe jurídica, conforme quadro abaixo.

Na demonstração de resultado relativa ao período de 01 de abril a 30 de junho de 2022 (segundo trimestre), será evidenciado o seguinte efeito líquido global dos processos judiciais em curso:

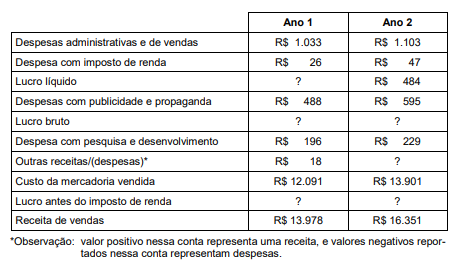

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

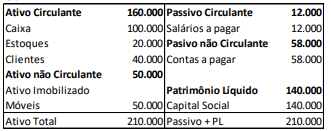

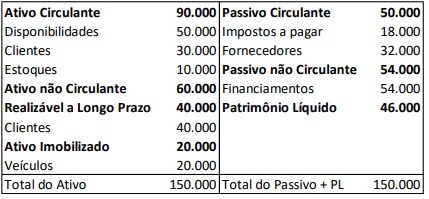

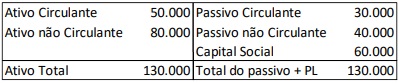

Observe o balanço patrimonial a seguir:

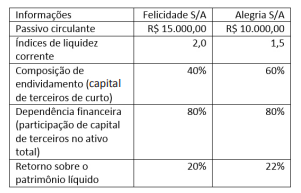

Sobre os indicadores de liquidez, analise as informações a seguir:

I. A liquidez corrente é de 1,20.

II. A liquidez geral é de 1,44.

III. A liquidez imediata é de 1,00.

IV. A liquidez seca é de 1,60.

Está correto o que se afirma apenas em

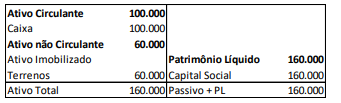

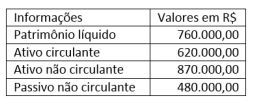

Determinada entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Através da análise do indicador de endividamento geral, é possível constatar que:

Considerando as informações apresentadas, o saldo do Patrimônio Líquido nas demonstrações contábeis consolidadas será:

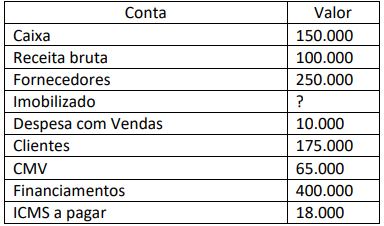

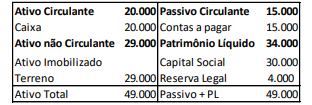

Ao calcular o valor do passivo circulante e efetuar a análise vertical do balanço patrimonial da Cia. Sorriso S/A, observa-se que este grupo representa

Com base nessas informações, a empresa

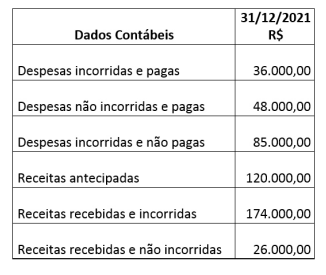

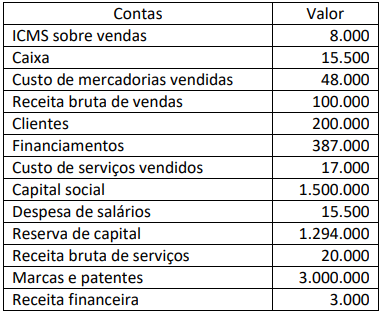

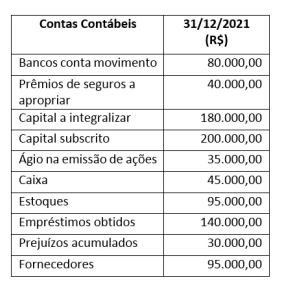

Considerando-se apenas as informações apresentadas na tabela, os valores, em reais, encontrados para o “Balancete de Verificação” e para o “Patrimônio Líquido”, em 31/12/2021, são, respectivamente,