Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

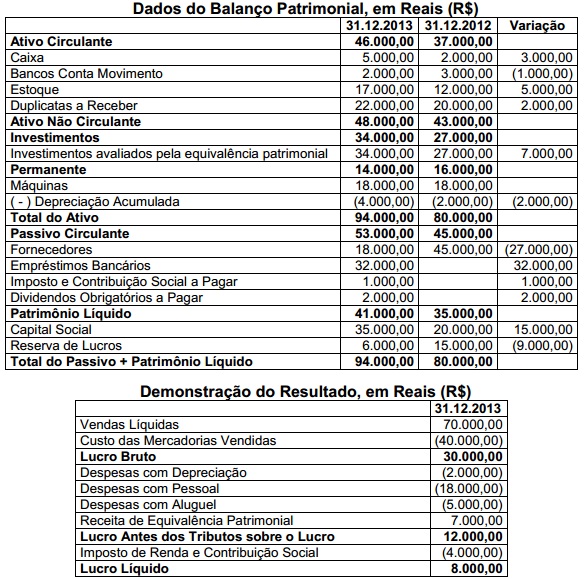

Q426892

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Q424110

Contabilidade Geral

Dentre os demonstrativos e relatórios que as empresas brasileiras devem produzir, segundo o marco regulatório vigente, o balanço patrimonial se caracteriza como

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420172

Contabilidade Geral

Texto associado

Considere os dados seguintes, hipoteticamente extraídos de uma folha de pagamento:

O valor do INSS a recolher será de

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420156

Contabilidade Geral

A Companhia Alfa Ltda. possui um Caixa no valor de $ 10.000, Duplicatas a Receber no valor de $ 50.000; seu saldo Bancário é positivo em $ 5.000, e não possui nenhuma conta a pagar. Já a Companhia Beta Ltda. possui um Edifício no valor de $ 150.000, Estoques no valor de $ 65.000; sua conta no Banco está negativa em $ 20.000, possui ainda dívidas de $ 140.000 com o financiamento do Edifício.

Com base apenas nessas informações e considerando a equação básica do Balanço Patrimonial, responda às questões de números 34 a 36.

O Valor dos “bens” da Companhia Alfa corresponderá a

Com base apenas nessas informações e considerando a equação básica do Balanço Patrimonial, responda às questões de números 34 a 36.

O Valor dos “bens” da Companhia Alfa corresponderá a

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420153

Contabilidade Geral

Esse Princípio Contábil reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Consequentemente, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários. É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

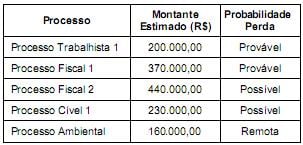

Q409339

Contabilidade Geral

A empresa Só Problemas S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/2013 a contabilidade obteve as seguintes informações de uma consultoria jurídica especializada:

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Q404568

Contabilidade Geral

Demonstrações contábeis consolidadas, em termos gerais, são o resultado da somatória de demonstrações financeiras individuais de empresas que fazem parte integrante de um mesmo grupo econômico, respeitando alguns critérios técnicos para tal somatória. Nesse contexto, os lucros não realizados ocorrem quando há operações de compra e venda de bens ou mercadorias entre as empresas consolidadas, mas desde que

Q403483

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

Q403479

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

Q403465

Contabilidade Geral

Com relação à contabilização de operações comerciais e de imobilizado e a conceitos correlatos, julgue os itens subsequentes.

Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

Q403458

Contabilidade Geral

Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

Q403451

Contabilidade Geral

A respeito das contas contábeis: caixa; créditos a receber; provisão para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação acumulada; custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente; fornecedores; capital social; e duplicata de tesouraria, julgue os itens subsequentes

Mais de seis dessas contas são de natureza devedora.

Mais de seis dessas contas são de natureza devedora.

Q403446

Contabilidade Geral

Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403197

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403187

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

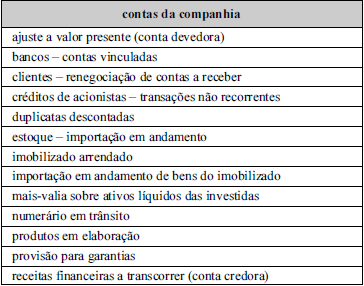

Q403182

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

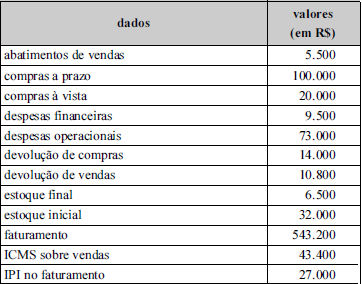

Q403181

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

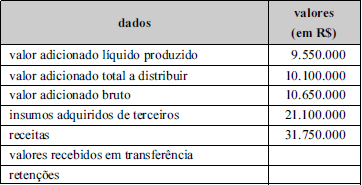

Q403180

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

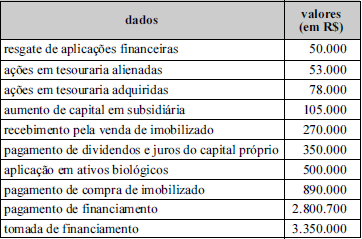

Q403179

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

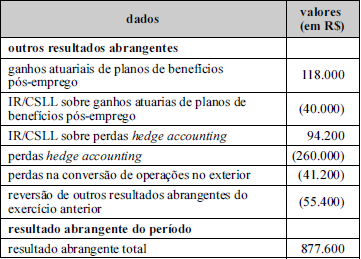

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.