Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Contadoria |

Q578079

Contabilidade Geral

Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias para revenda no valor unitário de R$ 7,00, contemplando todos os custos de aquisição. Em 31/7/2015, o preço de reposição unitário das referidas mercadorias havia alcançado o valor de R$ 7,80, ao passo que o preço de venda unitário estimado da mercadoria era R$ 12,50, e o gasto estimado necessário para a concretização da venda era R$ 1,50 por unidade. Em uma transação sem favorecimentos, cada uma dessas mercadorias poderia ser trocada no mercado pelo valor de R$ 12,50 no último dia do mês de julho de 2015.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Contadoria |

Q578078

Contabilidade Geral

Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias para revenda no valor unitário de R$ 7,00, contemplando todos os custos de aquisição. Em 31/7/2015, o preço de reposição unitário das referidas mercadorias havia alcançado o valor de R$ 7,80, ao passo que o preço de venda unitário estimado da mercadoria era R$ 12,50, e o gasto estimado necessário para a concretização da venda era R$ 1,50 por unidade. Em uma transação sem favorecimentos, cada uma dessas mercadorias poderia ser trocada no mercado pelo valor de R$ 12,50 no último dia do mês de julho de 2015.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias adquiridas era R$ 7,80.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias adquiridas era R$ 7,80.

Q572397

Contabilidade Geral

As despesas devem ser reconhecidas na demonstração do resultado quando:

Q564840

Contabilidade Geral

Julgue o item subsecutivo, relativo a aspectos contábeis.

A depreciação de aluguel de um imóvel de propriedade da União, ainda que a posse seja passada ao locatário e gere benefícios futuros para este, deverá ser registrada como despesa do órgão locador.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2015 - TCU - Procurador do Ministério Público |

Q563802

Contabilidade Geral

Fiscais do TCU constataram que um administrador, descumprindo dever imposto por lei referente ao funcionamento normal dos negócios, celebrou contratos com excesso de poder e fora do objeto social em nome de sociedade de economia mista fechada. Na ocasião, não foi possível concluir se os referidos contratos geraram benefício ou prejuízo financeiro à sociedade em questão. Um procurador do TCU foi chamado para emitir parecer sobre a validade dos contratos, a responsabilização interna corporise a análise da ocorrência de prejuízo ou de lucro para a referida sociedade devido à celebração dos contratos.

Tendo como referência essa situação hipotética, assinale a opção correta.

Q560844

Contabilidade Geral

Julgue o item seguinte, relativo ao conceito e à forma de avaliação de itens patrimoniais.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Q560020

Contabilidade Geral

O objetivo da contabilidade que se concretiza pela obediência aos princípios que dirigem os seus procedimentos e que se reflete nas demonstrações que lhe cabe elaborar denomina-se:

Q560010

Contabilidade Geral

Texto associado

Em 31/12/2013 o Balanço Patrimonial da empresa Descumpridora S.A. apresentou no passivo não circulante a conta Provisões para Riscos com o saldo de R$ 650.000,00, cuja composição é a seguinte:

Para a elaboração do Balanço Patrimonial de 31/12/2014 a assessoria jurídica externa, que presta serviços para a empresa na defesa dos diversos processos, apresentou novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo, que são as seguintes:

O valor evidenciado pela empresa Descumpridora S.A. na conta Provisões para Riscos, no Balanço Patrimonial de 31/12/2014, e a variação negativa no resultado de 2014 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q557638

Contabilidade Geral

Considere as informações extraídas do Balanço Patrimonial e da Demonstração do Resultado do Exercício da empresa

Horizonte, empresa comercial, referentes ao exercício de X2:

Com base nestas informações, o valor recebido de clientes em X2 foi, em milhares de reais,

Com base nestas informações, o valor recebido de clientes em X2 foi, em milhares de reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557348

Contabilidade Geral

Sobre os princípios éticos que o profissional de contabilidade deve seguir, considere:

I. Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais.

II. Objetividade: não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio.

III. Comportamento profissional: cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão.

IV. Sigilo profissional: respeitar o sigilo das informações obtidas em decorrência de relacionamentos profissionais e, portanto, não divulgar nenhuma dessas informações a terceiros, mesmo que haja algum direito ou dever legal ou profissional de divulgação.

Está correto o que se afirma em

I. Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais.

II. Objetividade: não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio.

III. Comportamento profissional: cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão.

IV. Sigilo profissional: respeitar o sigilo das informações obtidas em decorrência de relacionamentos profissionais e, portanto, não divulgar nenhuma dessas informações a terceiros, mesmo que haja algum direito ou dever legal ou profissional de divulgação.

Está correto o que se afirma em

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557347

Contabilidade Geral

Considere os dados, a seguir, extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Tudo Certo S.A

referente ao exercício financeiro de X1 (valores em milhares de reais):

Descrição R$ (mil)

AUMENTO DE CAPITAL SOCIAL

Com Reservas de Lucros ......................................................................... 20.000,00

Com integralização em dinheiro.................................................................. 37.000,00

AJUSTE DE AVALIAÇÃO PATRIMONIAL (credora) .................................. 4.000,00

LUCRO LÍQUIDO DO EXERCÍCIO ............................................................ 40.000,00

DISTRIBUIÇÃO DO LUCRO LÍQUIDO:

Transferências para reservas

Reserva Legal ........................................................................................... 2.000,00

Reserva Estatutária ................................................................................... 14.000,00

Reserva para Contingências ..................................................................... 5.000,00

Dividendos distribuídos .............................................................................. 19.000,00

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Descrição R$ (mil)

AUMENTO DE CAPITAL SOCIAL

Com Reservas de Lucros ......................................................................... 20.000,00

Com integralização em dinheiro.................................................................. 37.000,00

AJUSTE DE AVALIAÇÃO PATRIMONIAL (credora) .................................. 4.000,00

LUCRO LÍQUIDO DO EXERCÍCIO ............................................................ 40.000,00

DISTRIBUIÇÃO DO LUCRO LÍQUIDO:

Transferências para reservas

Reserva Legal ........................................................................................... 2.000,00

Reserva Estatutária ................................................................................... 14.000,00

Reserva para Contingências ..................................................................... 5.000,00

Dividendos distribuídos .............................................................................. 19.000,00

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557342

Contabilidade Geral

Em 01/05/2015, a Cia. Bom Preço, empresa comercial, adquiriu um lote de mercadorias pelo valor de R$ 300.000,00 à vista,

sendo que neste valor está incluído ICMS − Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação − de R$ 54.000,00. Em 15/05/2015, a Cia. Bom

Preço vendeu 50% deste lote de mercadorias, à vista, pelo valor líquido de tributos de R$ 270.000,00. A comissão sobre a venda

foi R$ 5.200,00. No dia 18/05/2015, foi concedido um abatimento ao cliente no valor de R$ 10.000,00 porque alguns itens

apresentaram problemas quanto à especificação. Com base nestas informações, o lucro bruto que a Cia. Bom Preço apurou

com a venda de 50% do lote de mercadorias foi, em reais, de

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557341

Contabilidade Geral

Em 31/12/X1, a contabilidade da Cia. Montanhas Rochosas faltava realizar os registros contábeis, quando necessários,

referentes às seguintes transações ocorridas em dezembro de X1:

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

Ano: 2015

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2015 - LIQUIGÁS - Assistente Administrativo I |

Q555411

Contabilidade Geral

Uma empresa do setor moveleiro iniciou a elaboração de seu orçamento para o próximo ano. Essa empresa tem várias representações espalhadas por todo o território nacional, onde cada representação tem metas regionais adequadas à sua realidade e são subordinadas a uma única diretoria. Assim, embora a operação seja descentralizada, há uma unidade de comando, no que se refere às diretrizes organizacionais.

Na elaboração do orçamento da empresa, um dos elementos mais importantes a ser considerado, visando ao atendimento à demanda do mercado, é a(o)

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554870

Contabilidade Geral

A Cia. Rosa S.A. recebeu uma duplicata de R$ 3.600,00

no dia 31.01.X2, o cliente paga 10% de juros de mora,

uma vez que liquidou a duplicata com atraso. Assinale a

alternativa que apresenta o lançamento contábil

realizado corretamente referente à operação realizada

pela Cia. Rosa S.A.:

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554867

Contabilidade Geral

Referente aos conceitos estabelecidos sobre a

escrituração contábil, analise as sentenças abaixo e

assinale a alternativa correta.

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554863

Contabilidade Geral

Com relação à Contabilidade Financeira ou Geral,

analise as sentenças abaixo e assinale a alternativa

correta.

Q554176

Contabilidade Geral

Uma empresa realizou e registrou as seguintes atividades, durante o exercício de 2014:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores,referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado,adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores,referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado,adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

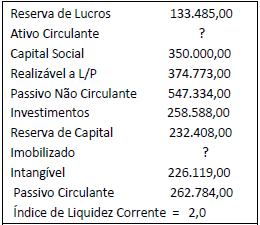

Q550254

Contabilidade Geral

Analise as informações apresentadas pela contabilidade da empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550253

Contabilidade Geral

De acordo com as alterações introduzidas pela Lei nº 11.638/2007, que alterou o artigo 183 da Lei nº 6.404/76 e, de acordo com o pronunciamento técnico CPC 12, o Ajuste a Valor Presente: