Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

Situação hipotética: Um fornecedor oferece determinada

mercadoria a prazo por R$ 1.000, porém em uma compra à

vista, com vencimento em 30 dias, esse mesmo fornecedor

oferece um desconto de 5% sobre o valor a prazo. Assertiva:

Nesse caso, em uma compra a prazo, a diferença entre o valor

à vista e o valor a prazo deverá ser contabilizada, no momento

da compra, como despesa de juros.

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

Um fabricante deve registrar um passivo líquido e certo

relativo às garantias de reparo ou troca de seus produtos, dadas

aos compradores, se, pela sua experiência passada, for

provável — ou seja, mais provável que sim do que não — que

algumas garantias serão executadas pelos compradores.

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

A conta de ajuste de avaliação patrimonial, integrante do

patrimônio líquido, representa a contrapartida de aumentos ou

diminuições do valor de elementos patrimoniais avaliados a

valor justo, podendo ter partes de seu valor transferidas

diretamente para lucros ou prejuízos do exercício, quando da

baixa dos itens patrimoniais que lhe deram causa.

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

Os custos para colocação de debêntures em um mercado de

livre concorrência, desde que não impliquem nenhum tipo de

transação forçada, expressam um valor justo para o passivo

debênture.

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ajustes de avaliação patrimonial é conta do patrimônio líquido

e constitui um tipo de reserva de capital.

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A posse de instrumento que conceda potencial direito de voto

prontamente exercível ou conversível deve ser considerada

para fins de avaliação de influência significativa de uma

entidade em outra e, em decorrência, de consolidação de

demonstrações contábeis.

O limite do crédito deste seu cliente será:

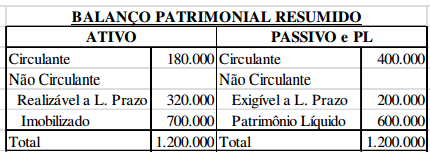

A empresa Beta emitiu seu Balanço Patrimonial em 2015, e consta nele um veículo de R$ 50.000,00 mais R$ 30.000 no banco. Ao mesmo tempo, um contas a pagar no valor de R$ 30.000. Com base nessas informações, assinale a alternativa que apresenta o valor do Patrimônio Líquido.

O Ativo compreende os bens e os direitos controlados pela entidade, e é expresso em moeda, possuindo a característica de gerar benefícios de fluxos de Caixa futuros para a entidade. Qual conta não pertence ao Ativo?

Os Princípios Contábeis definem as diretrizes essenciais sobre atos e fatos agraciados pela contabilidade. Os tópicos seguintes estão apresentados tendo esses princípios em mente. Nesse sentido, marque cada um deles com V se for verdadeiro ou F se for falso, e assinale a alternativa que faz a correta correspondência, de cima para baixo.

( ) REGISTRO PELO VALOR ORIGINAL: determina que os Componentes do Patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

( ) COMPETÊNCIA: as Receitas e as Despesas devem ser incluídas na Apuração do Resultado do Período em que ocorreram, sempre simultaneamente, quando se relacionarem, independente de recebimento e pagamento.

( ) ENTIDADE: reconhece a autonomia patrimonial da entidade, diferenciando o Patrimônio particular do da entidade.

( ) CONTINUIDADE: pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos Componentes do Patrimônio não levam em conta esta circunstância.

Conforme José Carlos Marion 2009, o objetivo principal da Contabilidade é o de “permitir a cada grupo principal de usuários a avaliação da situação econômica e financeira da entidade, num sentido estático, bem como fazer inferências sobre suas tendências futuras”. Sendo assim, o objeto da Contabilidade:

Considere a seguinte situação: o Departamento Pessoal, recebeu uma determinação judicial em 01 de abril de 2016, para descontar a pensão alimentícia do funcionário Celetista, José da Silva, na proporção de 30% de seus vencimentos líquidos considerando que o salário nominal de José da Silva é R$ 1.150.00 e que não fez horas extras, não entrara em férias, não recebeu nenhuma gratificação ou qualquer outro prêmio e não teve nenhum adiantamento de vencimentos no 1 mês de abril, o valor devido tio desconto será de

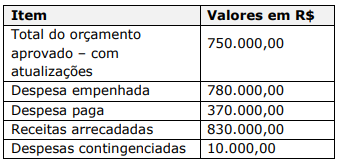

Considerando somente as informações apresentadas, é correto afirmar que o resultado orçamentário apurado foi, em R$:

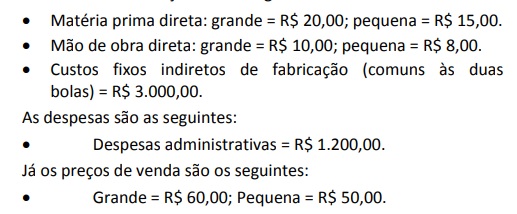

Uma empresa fabrica e vende bolas de futebol grandes e pequenas.

Os custos de fabricação são os seguintes:

Em janeiro de 2016 não havia estoque de produtos em processo e acabados.

Nesse mês a empresa fabricou 200 bolas grandes e 300 pequenas e vendeu 150 bolas grandes e 180 pequenas.

Com base nas informações acima, assinale a opção que indica, em janeiro de 2016, o lucro líquido da empresa antes dos impostos de acordo com o Método de Custeio Variável.

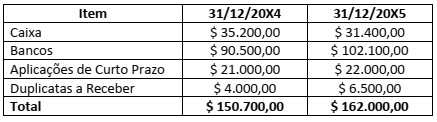

A Demonstração dos Fluxos de Caixa é importante demonstração contábil para a verificação da situação de liquidez das entidades. Na DFC de uma grande empresa comercial verificou-se os seguintes dados:

Diante desses números é correto afirmar que

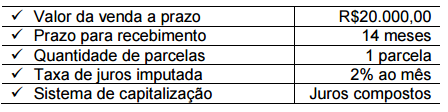

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

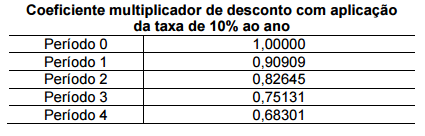

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

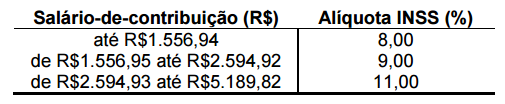

A Sociedade Empresária retém do empregado a Contribuição Previdenciária conforme Tabela a seguir, que apresenta o salário-de-contribuição e alíquota de INSS vigente a partir de 1º.1.2016.

Nesse caso hipotético, não há incidência de Imposto de Renda sobre a remuneração do empregado. Com base nos dados apresentados, o valor líquido a ser pago diretamente ao Empregado, referente ao mês de julho, é de: