Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

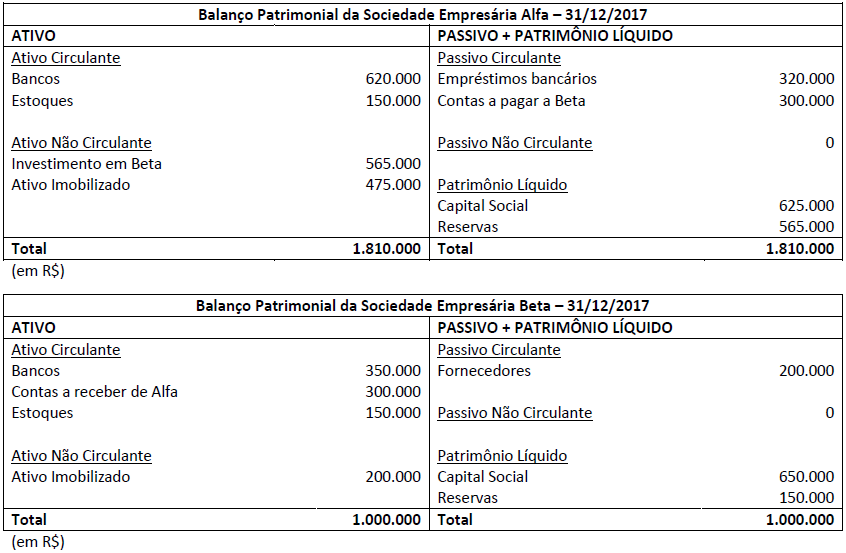

Outras informações:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

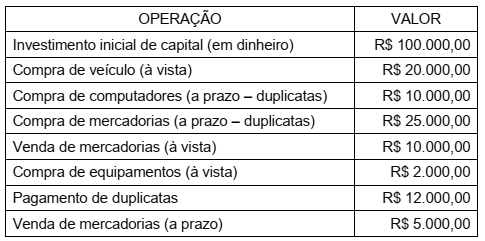

Observe, na tabela a seguir, as primeiras operações da empresa XYZ:

Após esses lançamentos, os valores do caixa e do total do ativo da empresa serão,

respectivamente,

Julgue o item a seguir, referente à contabilidade rural.

Se o lucro sobre atividade rural for remetido para residente no exterior antes do encerramento do ano-calendário, o imposto deverá ser recolhido no ato da remessa e incidir sobre o valor remetido.

Em relação à contabilidade internacional, julgue o item seguinte.

A inclusão da conta de reserva de capital para prêmio na

emissão de debêntures no patrimônio líquido foi feita

para adaptar a legislação nacional às normas internacionais.

Em relação à contabilidade internacional, julgue o item seguinte.

Um ativo proveniente de projeto de desenvolvimento

somente poderá ser classificado como ativo intangível se

a empresa for capaz de demonstrar a viabilidade técnica

de concluir o desenvolvimento do ativo, se houver

comprovação da geração efetiva de resultados e se a empresa

tiver a intenção de concluir o desenvolvimento desse ativo

e a capacidade para usá-lo e vendê-lo.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

É vedado o cálculo da contribuição social sobre o lucro

líquido com base no resultado presumido.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Se determinada empresa emitir debêntures conversíveis

em ações, seus acionistas terão direito de preferência para

subscrever tais debêntures.

Acerca da contabilidade avançada, julgue o item seguinte.

Se o valor pago pela aquisição de investimentos relevantes

de determinada empresa diferir do valor patrimonial contábil,

o resultado da equivalência patrimonial nos períodos

subsequentes deverá excluir o ágio ou deságio que houver

incidido na aquisição.

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

Para uma empresa que realize vendas a prazo e constitua

provisão para créditos de liquidação duvidosa, essa

provisão deverá ser adicionada ao lucro líquido na apuração

do lucro real.

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

Para uma empresa que utilize o sistema de inventário

periódico baseado na conta de mercadorias com função

desdobrada, o valor de estoque existente pode ser conhecido

a qualquer momento mediante a verificação do saldo da conta

de mercadorias.

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

A avaliação do estoque de mercadorias de uma empresa

pelo método do preço específico é feita por meio do cálculo

do custo das mercadorias vendidas ao final do período

de apuração, levando-se em conta a média ponderada dos

valores de aquisição e do estoque inicial.

A respeito da contabilidade geral, julgue o item a seguir.

Se um profissional da contabilidade empreender atividade

profissional diversa, haverá conflito de interesse com ameaça

aos princípios éticos somente quando a outra atividade por

ele exercida requerer habilidades contábeis ou relacionadas

a questão particular sob seu exame.

A respeito da contabilidade geral, julgue o item a seguir.

O patrimônio líquido constitui uma obrigação da entidade para

com outras pessoas físicas ou jurídicas.

A respeito da contabilidade geral, julgue o item a seguir.

A contabilidade teórica consiste no registro das operações

de determinada entidade em livros mantidos para essa

finalidade.

A lei das sociedades por ações aplica-se a todas as companhias ou sociedades anônimas, independentemente de suas ações serem, ou não, comercializadas em bolsa de valores.

Com base nessas informações, julgue o item que segue.

O lucro bruto do exercício da referida empresa foi de

R$ 50.000.

Com base nessas informações, julgue o item que segue.

As contas do ativo dessa empresa somam R$ 500.000.