Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Das informações prestadas nessa situação hipotética, conclui-se que a receita dessa venda, líquida da receita financeira, na data em que se deu a transação era

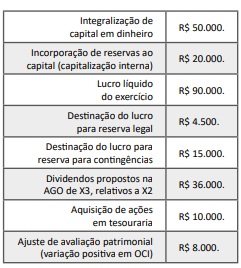

Lucro líquido do exercício: R$ 1.000.000,00.

Reservas de capital constituídas: R$ 200.000,00.

Capital social: R$ 2.000.000,00.

Taxa de remuneração dos Juros sobre o Capital Próprio fixada pela legislação: 8% a.a.

Considerando que a companhia está sujeita à legislação societária e tributária brasileira (Lei nº 6.404/1976 e Lei nº 9.249/1995, respectivamente), e que não há outras reservas estatutárias específicas ou ajustes adicionais, assinale a alternativa correta.

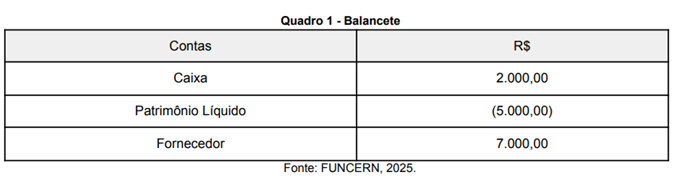

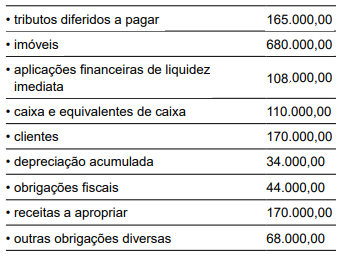

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

I A segregação em circulantes e não circulantes feita com os ativos e os passivos de uma entidade também se aplica a seus impostos diferidos.

II Se, à data do balanço, a entidade não tiver a prerrogativa de postergar a quitação de uma obrigação por período que supere o fim do próximo exercício social, então essa obrigação é um passivo circulante.

III Ressalvados os dispositivos legais, é facultado à administração de cada entidade escolher se prefere apresentar suas despesas pelo método funcional ou pelo método da natureza da despesa.

Assinale a opção correta.

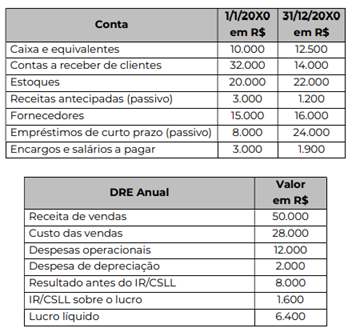

Considere as informações de uma empresa apresentadas acima em contas de Balanço Patrimonial e Demonstração do Resultado do Exercício e assinale a alternativa que apresenta o valor recebido de clientes em 20x0.

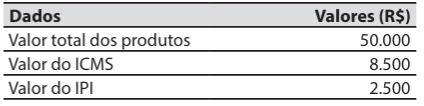

A companhia Guabiroba é uma prestadora de serviços de limpeza e conservação de edifícios. Em determinada data, adquiriu produtos diretamente da indústria, que serão aplicados como insumos na prestação de serviços aos seus clientes.

No documento fiscal de aquisição, entre outros dados, constaram os seguintes:

Na data da aquisição dos produtos, a companhia Guabiroba teve gastos, pagos à vista, com o frete e o seguro dos produtos transportados desde a indústria até o seu estabelecimento, no valor de R$ 3.000.

O valor que a companhia Guabiroba registrou na conta contábil estoques, referente à aquisição dos produtos, foi de:

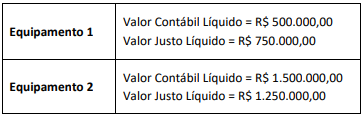

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

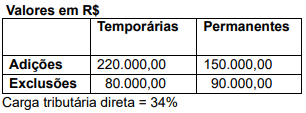

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

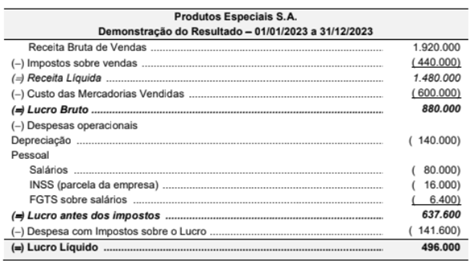

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

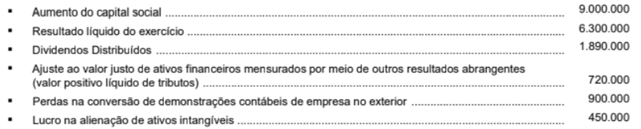

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Considerando essas informações, em 31.12.2024, a situação líquida patrimonial da empresa apresentou o valor de

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Além do preço do ativo no mercado, os custos de transação, mesmo os que não compõem as características do ativo, devem ser incluídos para fins de mensuração pelo valor justo.