Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

De acordo com o contrato, a loja entregou, no mesmo mês, produtos por R$200.000, para recebimento em 30/06/2024. No contrato há uma condição de retenção de 20% da fatura, que representa uma segurança e só será recebida após a aprovação completa dos bens, prevista para dois anos a partir da entrega.

Assinale a opção que indica o reconhecimento do fato no passivo do cliente.

Considerando as informações apresentadas, o analista da CVM identificou que a empresa reconheceu:

Julgue o item.

Uma provisão só deve ser reconhecida quando forem

atendidos três critérios: a existência de uma obrigação

futura; a razoável probabilidade de saída de recursos;

e a impossibilidade de realizar uma estimativa precisa.

I. A existência de uma obrigação não presente.

II. For improvável que haverá uma saída de recursos (benefícios econômicos ou potencial de serviço).

III. Possibilidade de realizar uma estimativa confiável.

Julgue os itens e assinale a alternativa correta:

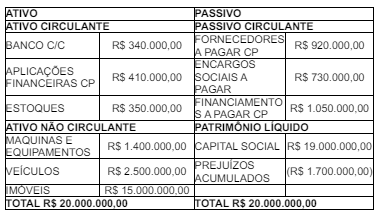

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que:

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

Um passivo de prazo ou valor incerto é uma provisão,

entretanto, se uma obrigação presente não puder ser

reconhecida por ser improvável a saída de recursos da

entidade para o seu pagamento ou se não for possível estimar

com confiabilidade o seu valor, tal obrigação será

considerada um passivo contingente.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que uma empresa contraiu uma obrigação

contratual relacionada a serviços prestados, a qual exigirá um

pagamento, mas a data de liquidação não está definida e o

valor é incerto. Nessa situação, em função das incertezas

apresentadas, a entidade deve abster-se de reconhecer

contabilmente tal obrigação, visto tratar-se de um passivo

contingente.

Relacione a Coluna 1 à Coluna 2, conforme a classificação no plano de contas.

Coluna 1

1. Salários a pagar.

2. Receita financeira.

3. Capital Social.

4. Clientes a receber.

Coluna 2

( ) Ativo.

( ) Patrimônio Líquido.

( ) Resultado.

( ) Passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I Quando, em decorrência de eventos passados, há um ativo possível cuja existência só será confirmada pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade, o reconhecimento em conta de ativo é adequado desde que a entrada de benefícios econômicos seja, a critério da gestão da entidade, praticamente certa.

II Provisão é uma obrigação presente da entidade, fruto de eventos passados, e espera-se que sua liquidação resulte em saída de recursos da entidade capazes de gerar benefícios econômicos, contudo com prazo ou valor incertos.

III Uma obrigação presente, fruto de eventos passados, mas cujo valor não pode ser mensurado com suficiente confiabilidade é um passivo contingente.

Assinale a opção correta.

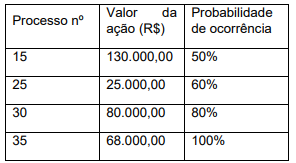

Considerando-se as informações apresentadas, será necessário o reconhecimento do(a):

1. Em 5 de janeiro, houve um declínio significativo do valor de mercado dos investimentos avaliados a valor justo de R$ 600.000.

2. Em 15 de fevereiro, uma decisão judicial confirmou que a entidade já tinha a obrigação presente ao final do período contábil, mas que não havia sido previamente reconhecida no montante de R$ 300.000.

3. Em 3 de março, a empresa identificou que um ativo, reconhecido durante o período contábil, precisava de um ajuste no montante da perda por desvalorização no valor de R$ 200.000.

Considerando-se as informações apresentadas, a empresa precisa ajustar como evento subsequente às demonstrações contábeis um valor de:

Os ativos qualificáveis são

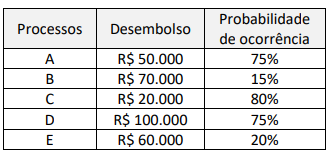

De acordo com as informações elencadas, o valor total a ser provisionado é de: