Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248294

Contabilidade Geral

Um contabilista, ao elaborar o plano de contas de uma

determinada empresa, incluiu no grupo estoque as seguintes contas:

produtos acabados; mercadorias para revenda; produtos em

elaboração; matérias-primas; materiais de acondicionamento e

embalagens; manutenção e suprimentos gerais; importações em

andamento; almoxarifado; adiantamentos a fornecedores; provisão

para redução ao valor de mercado; provisão para perdas em

estoques.

A partir dessa situação hipotética, julgue o seguinte item.

A provisão para redução ao valor de mercado, independentemente do grupamento patrimonial, está em conformidade com o princípio contábil da prudência.

A partir dessa situação hipotética, julgue o seguinte item.

A provisão para redução ao valor de mercado, independentemente do grupamento patrimonial, está em conformidade com o princípio contábil da prudência.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Auditor Fiscal do Município |

Q1376403

Contabilidade Geral

Considerando que o patrimônio da entidade é evidenciado por meio do balanço patrimonial, julgue o item subseqüente.

As provisões, tais como provisão para devedores

duvidosos e provisão para imposto de renda, são

classificadas corretamente no passivo.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Auditor Fiscal do Município |

Q1376385

Contabilidade Geral

Julgue o item subseqüente, a respeito de reservas e provisões.

As provisões classificadas no ativo e no passivo provocarão, no

futuro, pagamentos a terceiros.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Auditor Fiscal do Município |

Q1376384

Contabilidade Geral

Julgue o item subseqüente, a respeito de reservas e provisões.

A constituição de qualquer provisão influenciará negativamente o

resultado do período.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Administrador |

Q1368211

Contabilidade Geral

Texto associado

Quanto às demonstrações contábeis e à estrutura do patrimônio

das organizações, julgue o item subseqüente.

Ao constituir uma provisão passiva, e registrá-la no passivo

circulante, a empresa reduz o capital circulante líquido.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Administrador |

Q1368210

Contabilidade Geral

Texto associado

Quanto às demonstrações contábeis e à estrutura do patrimônio

das organizações, julgue o item subseqüente.

Ao registrar a provisão para desvalorização de estoques em

seu ativo, a empresa deverá registrar a contrapartida dessa

conta na demonstração do resultado do exercício (DRE). O

registro dessa provisão não afetará os ajustes do lucro na

elaboração da DOAR.

Q1208583

Contabilidade Geral

A constituição de provisão mensal para os créditos de liquidação duvidosa, com atraso de 90 dias, no pagamento de parcela de principal ou de encargos, pelas instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil, será feita aplicando sobre o valor da operação o percentual de:

Q1201665

Contabilidade Geral

No que se refere à elaboração das demonstrações contábeis, julgue o item a seguir.

A conta provisão para devedores duvidosos só poderá ser registrada quando a empresa possuir histórico de inadimplência.

A conta provisão para devedores duvidosos só poderá ser registrada quando a empresa possuir histórico de inadimplência.

Q1200570

Contabilidade Geral

Acerca dos conhecimentos vinculados aos procedimentos contábeis adotados no Brasil, julgue os item a seguir.

Ao se efetuar o registro de provisão passiva, o valor do patrimônio líquido aumenta.

Ao se efetuar o registro de provisão passiva, o valor do patrimônio líquido aumenta.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Agente da Polícia Federal - Regional |

Q416183

Contabilidade Geral

Acerca dos registros contábeis de empresas comerciais, de seus livros fiscais, da avaliação de ativos, da influência do ICMS e das demonstrações contábeis, julgue o item seguinte.

As contas registradas no patrimônio líquido incluem a provisão para contingências. Essa conta representa o reconhecimento de provável perda futura.

As contas registradas no patrimônio líquido incluem a provisão para contingências. Essa conta representa o reconhecimento de provável perda futura.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272010

Contabilidade Geral

Texto associado

Com base na legislação vigente e nos ensinamentos dos autores de contabilidade e de finanças, julgue os seguintes itens.

Quanto aos efeitos inflacionários sobre o patrimônio das empresas, os ganhos e perdas verificados não devem ser tratados em conjunto, mas isoladamente, uma vez que a inflação não costuma produzir resultados compensáveis. Assim, eventuais perdas inflacionárias só são compensadas por ganhos da mesma natureza em situações puramente casuais.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272006

Contabilidade Geral

Texto associado

De acordo com as legislações fiscal e societária, bem como as doutrinas tributária e contábil, julgue os itens que se seguem.

A provisão para créditos de liquidação duvidosa, constituída mediante a aplicação de um determinado percentual sobre o montante das duplicatas a receber, é inteiramente dedutível para fins de apuração do imposto de renda e da contribuição social, desde que seja apurada de acordo com critérios técnicos que reflitam a expectativa real de perdas com devedores duvidosos.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Provas:

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Administrativa

|

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Análise de Sistemas |

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Judiciária - Execução de Mandados |

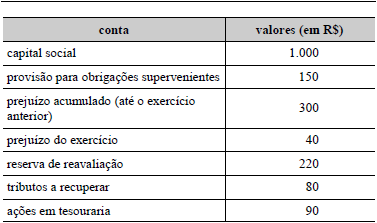

Q247734

Contabilidade Geral

Texto associado

Os saldos de algumas contas de uma empresa comercial, ao final do exercício, após a apuração do resultado, estão mostrados no quadro acima. Considerando esses dados, julgue os itens a seguir.

Os saldos de algumas contas de uma empresa comercial, ao final do exercício, após a apuração do resultado, estão mostrados no quadro acima. Considerando esses dados, julgue os itens a seguir.

A provisão, na parcela não-utilizada no exercício subseqüente, será transferida diretamente para o resultado acumulado, e não será computada para efeito de distribuição do resultado aos acionistas.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Regional |

Q247149

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a registros contábeis de empresas comerciais.

O registro da provisão para contingências provoca um crédito no passivo e um débito no resultado do exercício.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Regional |

Q247148

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a registros contábeis de empresas comerciais.

O reconhecimento de provisão para devedores duvidosos deve ser feito por meio de um crédito no ativo e um débito no resultado do exercício.

Q36987

Contabilidade Geral

Texto associado

No que diz respeito à contabilização de operações bancárias e às

provisões na contabilidade bancária, julgue os itens subseqüentes.

provisões na contabilidade bancária, julgue os itens subseqüentes.

No final de cada exercício contábil, o banco deverá, em regra, criar uma provisão específica para se resguardar das possíveis perdas por créditos não liquidados, contabilizada como provisão para créditos de liquidação certa.

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243753

Contabilidade Geral

Atendendo ao IAS 37 – Provisões, Passivos e Ativos

Contingentes, pode-se afirmar que

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242037

Contabilidade Geral

A existência de ônus reais sobre os elementos dos ativos

e de fatos contingentes, cujo valor ou probabilidade for de

difícil mensuração, devem ser