Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

Q1294946

Contabilidade Geral

Considerando os conceitos de passivos e provisões, julgue os itens abaixo

como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção

CORRETA.

I. Provisões são passivos com prazo ou valor incertos. II. Passivos são obrigações presentes. III. Passivos podem representar obrigações formais ou legalmente exigíveis ou obrigações decorrentes de práticas negociais costumeiras. IV. Provisões estão relacionadas a perdas operacionais futuras.

A sequência CORRETA é:

I. Provisões são passivos com prazo ou valor incertos. II. Passivos são obrigações presentes. III. Passivos podem representar obrigações formais ou legalmente exigíveis ou obrigações decorrentes de práticas negociais costumeiras. IV. Provisões estão relacionadas a perdas operacionais futuras.

A sequência CORRETA é:

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Contador |

Q1218852

Contabilidade Geral

A administração de uma empresa é responsável pelo estabelecimento do sistema de controle

interno. Como é denominado o tipo de controle interno em que se assegura que sejam registradas

apenas as transações auditadas por seus valores corretos e dentro do período de competência, como o

calculo das provisões?

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811919

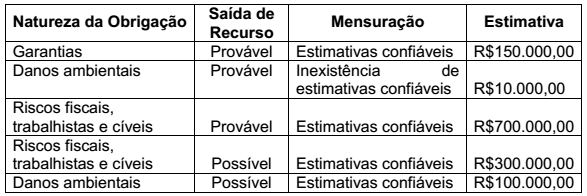

Contabilidade Geral

Uma sociedade empresária apresentou o seguinte quadro, construído a partir da

identificação de diversas obrigações presentes decorrentes de eventos

passados, cujas probabilidades de saída de recurso foram classificadas como

prováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284930

Contabilidade Geral

Texto associado

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

Para o reconhecimento dos ativos intangíveis, a entidade deve apresentar documento comprobatório de compra e venda que fundamente o valor registrado, mesmo que a mensuração do custo tenha sido elaborada em função de estimativas prováveis.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284913

Contabilidade Geral

Texto associado

Com relação a fatos contábeis e respectivas variações e avaliações

dos componentes patrimoniais, julgue o item a seguir.

A contabilização da provisão para contingências judiciais aumenta o capital circulante líquido da empresa. No caso de se constatar que a perda é superior ao valor da provisão, há a necessidade de registrar a diferença em conta de resultado devedora.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283366

Contabilidade Geral

As provisões têm como contrapartida a débito sempre uma conta de despesa, e, a crédito, uma conta de passivo, quando representa um risco de pagamento ou uma conta de ativo quando o risco for de não recebimento.

A legislação fiscal, entretanto, só admite a dedução, na base de cálculo, do imposto de renda das pessoas jurídi- cas, as despesas decorrentes da provisão de

A legislação fiscal, entretanto, só admite a dedução, na base de cálculo, do imposto de renda das pessoas jurídi- cas, as despesas decorrentes da provisão de

Q214028

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

Considere as seguintes assertivas:

I. A receita reconhecida de uma subvenção governamental recebida e não distribuída na forma de dividendos foi destinada para a Reserva de Incentivos Fiscais.

II. Pagamentos de caixa decorrentes do resgate de ações da própria entidade devem ser classificados como fluxos de caixa decorrentes das atividades de investimento.

III. Em relação às provisões, a entidade deve reconhecer todas as obrigações presentes prováveis e possíveis, cujos valores possam ser estimados com confiança, além de reavaliá-las em cada data de balanço, cujas mudanças impactam o resultado.

Está correto o que se afirma em

Considere as seguintes assertivas:

I. A receita reconhecida de uma subvenção governamental recebida e não distribuída na forma de dividendos foi destinada para a Reserva de Incentivos Fiscais.

II. Pagamentos de caixa decorrentes do resgate de ações da própria entidade devem ser classificados como fluxos de caixa decorrentes das atividades de investimento.

III. Em relação às provisões, a entidade deve reconhecer todas as obrigações presentes prováveis e possíveis, cujos valores possam ser estimados com confiança, além de reavaliá-las em cada data de balanço, cujas mudanças impactam o resultado.

Está correto o que se afirma em

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201651

Contabilidade Geral

A empresa Moderna S.A está elaborando um plano de reestruturação que atende aos critérios de reconhecimento geral das provisões. Considerando os novos pronunciamentos contábeis podem compor sua base:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200079

Contabilidade Geral

De acordo com o item 59 do Pronunciamento Técnico CPC 25, “as provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente. Já o item 60 do mesmo Pronunciamento Técnico determina que “quando for utilizado o desconto a valor presente, o valor contábil de uma provisão aumenta em cada período para refletir a passagem do tempo”. O aumento a que se refere o item 60 do Pronunciamento Técnico CPC 25 é reconhecido como um(a)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200074

Contabilidade Geral

Considere as seguintes afirmativas atinentes ao balanço patrimonial:

• No Passivo, não somente são lançadas obrigações definidas, certas e suportadas por documentação que não deixe dúvidas quanto ao valor e data prevista para pagamento.

• Existem Passivos que também devem ser registrados, apesar de não terem data fixada de pagamento ou mesmo não conterem expressão exata de seus valores.

• No exigível, deve ser contabilizada a totalidade das obrigações, encargos e riscos conhecidos e calculáveis.

As afirmativas acima estão relacionadas ao conceito de

• No Passivo, não somente são lançadas obrigações definidas, certas e suportadas por documentação que não deixe dúvidas quanto ao valor e data prevista para pagamento.

• Existem Passivos que também devem ser registrados, apesar de não terem data fixada de pagamento ou mesmo não conterem expressão exata de seus valores.

• No exigível, deve ser contabilizada a totalidade das obrigações, encargos e riscos conhecidos e calculáveis.

As afirmativas acima estão relacionadas ao conceito de

Q173406

Contabilidade Geral

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173355

Contabilidade Geral

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

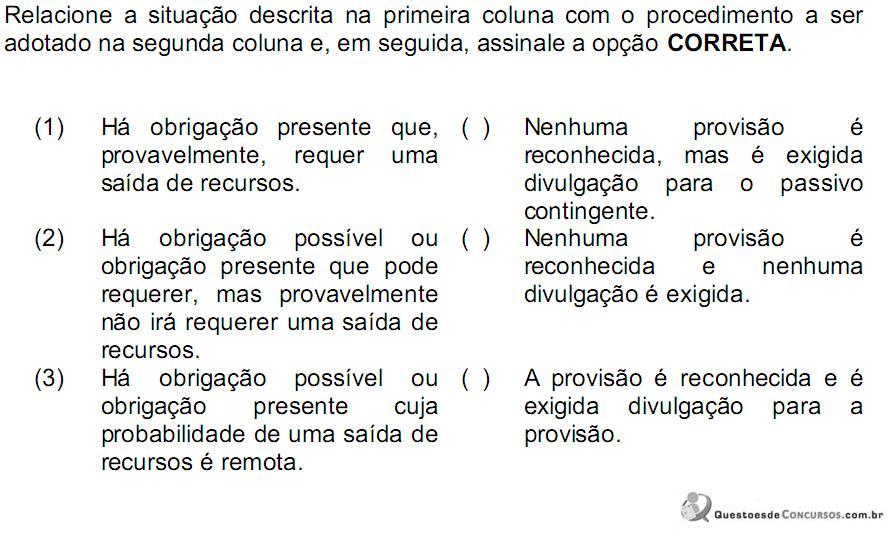

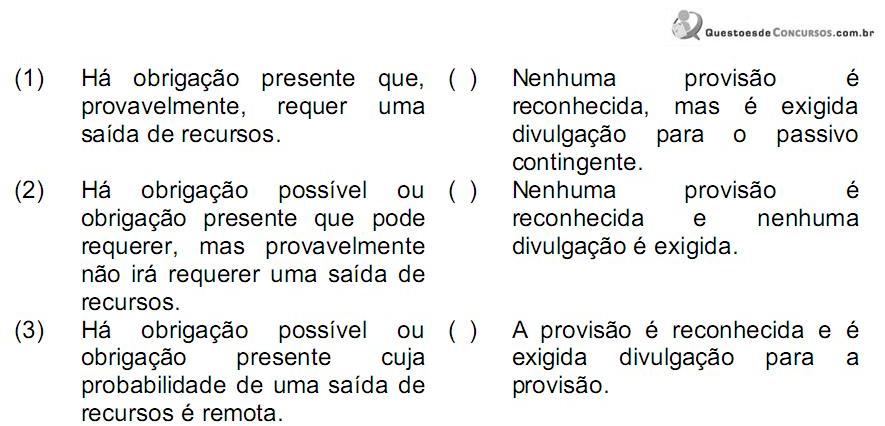

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155178

Contabilidade Geral

Uma das principais características da constituição de uma provisão e sua diferenciação da constituição de uma reserva de lucros é que a provisão

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155162

Contabilidade Geral

Uma empresa produz componentes para televisores LCD. Para conquistar o mercado, ela oferece aos seus clientes uma garantia de um ano para o funcionamento dos componentes que vende.

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111328

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos ao reconhecimento de passivos

e suas provisões.

e suas provisões.

A divulgação de um passivo contingente é feita no grupo de passivos não circulantes.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111327

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos ao reconhecimento de passivos

e suas provisões.

e suas provisões.

Quando uma obrigação presente ou possível provavelmente não exija sacrifício de ativos, o reconhecimento de qualquer provisão é inexigível. Entretanto, exige-se a divulgação como passivo contingente.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111326

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos ao reconhecimento de passivos

e suas provisões.

e suas provisões.

Deve-se registrar em conta de passivo uma obrigação presente que provavelmente requeira um sacrifício de ativos.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Técnico Judiciário - Contabilidade - Específicos |

Q90837

Contabilidade Geral

Texto associado

Com base no balancete de verificação de determinada empresa

apresentado acima, julgue os itens de 16 a 20, acerca de patrimônio

e suas variações.

Com base no balancete de verificação de determinada empresa

apresentado acima, julgue os itens de 16 a 20, acerca de patrimônio

e suas variações.

A constituição de provisão para perda de créditos de liquidação duvidosa, de valores a receber de curto prazo no valor de R$ 70,00, acarretará alteração no valor do ativo circulante para R$ 340,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90396

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Para calcular os tributos correntes e diferidos — imposto de renda e contribuição social sobre o lucro — no ano de 2010, uma empresa, após a apuração do resultado, obteve os seguintes dados.

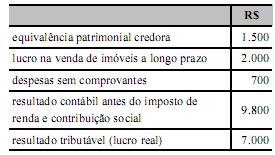

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89536

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

contábeis no registro e controle do patrimônio das entidades.

Se as circunstâncias justificarem, as provisões devem ser constituídas ainda que a entidade correspondente esteja operando com prejuízo.