Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.991 questões

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

Módulos

1. CT-e

2. ECD

3. ECF

4. EFD − Contribuições

5. EFD − Reinf

6. e-Social

Definições e Finalidades

I. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, presta informações ao fisco sobre retenções, serviços prestados e tomados por empresas, enquadrados nos mais diversos regimes tributários. Abrange retenções ou contribuições previdenciárias que não se relacionam com a folha de pagamento.

II. Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. Por meio desse sistema, os empregadores comunicam ao Governo, de forma unificada, as informações relativas aos trabalhadores, como vínculos, contribuições previdenciárias, folha de pagamento, comunicações de acidente de trabalho, aviso prévio, escriturações fiscais e informações sobre o FGTS.

III. Conhecimento de Transporte eletrônico tem a finalidade de documentar uma prestação de serviços de transporte. Utilizado também no transporte dutoviário e nos transportes multimodais.

IV. Arquivo digital utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e para a Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo. Contempla também a escrituração digital da Contribuição Previdenciária sobre a Receita Bruta.

V. Escrituração Contábil Fiscal e substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

VI. Escrituração Contábil que tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Isto é, tem a obrigação de transmitir em versão digital os livros contábeis das empresas.

A relação correta entre cada um dos módulos do SPED com sua definição é:

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

I. A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

II. A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

III. São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

IV. A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

A empresa Sonho Tranquilo ao confrontar o extrato bancário e a conta razão no encerramento do mês 11, constatou que havia uma divergência. O livro razão, apresentava o saldo da conta Banco Conta Movimento devedor de $ 25.000,00. Com os saldos divergentes, teve-se a necessidade de realizar uma conciliação. Nesse sentido, as informações a seguir foram levantadas para a conciliação:

I. um cheque de $ 5.000,00, recebido de clientes e depositado em 19 de novembro, foi devolvido por insuficiência de fundos;

II. um cheque de $ 7.000,00, emitido para pagamentos de fornecedor, não foi apresentado;

III. uma cobrança de duplicatas emitidas pela empresa, no valor de $ 3.000,00, foi feita pelo banco, contudo não houve aviso à empresa.

IV. um cliente efetuou um pagamento antecipado de $ 2.500,00, e não informou a empresa.

Com base nos dados apresentados de forma hipotética, assinale a alternativa que apresenta o saldo correto que a conta Banco Conta Movimento deve ir a balanço.

Com base na Resolução CFC nº 803/96, que aprova o Código de Ética Profissional do Contador, analise as afirmativas a seguir.

I. É dever do contador quando perito, assistente técnico, auditor ou árbitro abster-se de interpretações tendenciosas sobre a matéria que constitui objeto da perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo.

II. É dever do contador quando perito, assistente técnico, auditor ou árbitro recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida.

III. É vedado ao profissional da contabilidade contador assinar documentos ou peças contábeis elaborados por outrem alheio à sua orientação, supervisão ou revisão.

IV. A transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada, ou censura pública.

Está(ão) correta(s) a(s) afirmativa(s)

Com relação à nota fiscal de serviços eletrônica, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

I. A NFS-e poderá ser cancelada através de procedimento on-line, executado pelo próprio contribuinte, no portal da NFS-e apenas quando houver falta de pagamento do ISS, pelo tomador do serviço.

II. O aplicativo para emissão da NFS-e poderá ser utilizado mediante cadastro do contribuinte e uso de chave eletrônica.

III. A Nota Fiscal de Serviços Eletrônica – NFS-e é um documento digital destinado a documentar as operações de prestação de serviço.

As afirmativas são, na ordem apresentada, respectivamente,

No dia 01/12/2018, uma empresa aplicou R$ 1.800.000,00 em diversos ativos financeiros. As condições negociadas para cada instrumento financeiro adquirido e a classificação feita pela empresa para cada instrumento foram as seguintes:

O valor total registrado no resultado da empresa, em 2018, decorrente das três aplicações apresentadas na tabela acima foi, em reais,

A elaboração e a divulgação do balanço social são um dos vetores da responsabilidade social, transcendendo as ações de cunho meramente filantrópico para evidenciar a contribuição da empresa para o seu quadro de colaboradores e para a sociedade em geral.

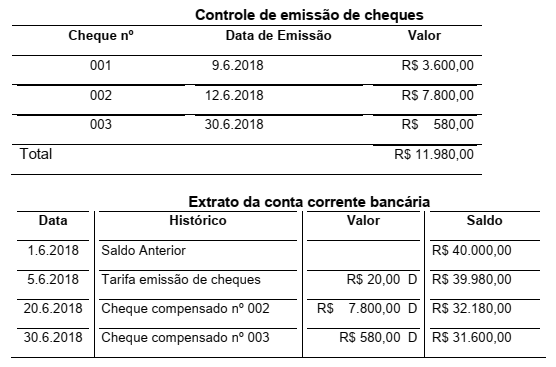

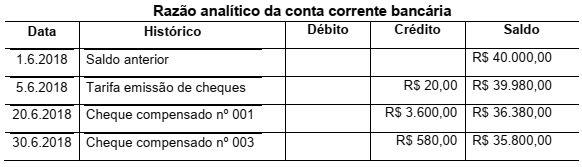

No início do mês de julho de 2018, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas demonstrações contábeis encerradas em 30.6.2018. Ao verificarem os controles do Setor Financeiro, receberam as seguintes informações para análise:

Em seguida, os auditores solicitaram o razão analítico para o Setor de Contabilidade, que apresentou os seguintes registros.

Informação Adicional

Em 3.7.2018, o cheque n.º 001, no valor de R$3.600,00, foi compensado pelo banco.

Considerando-se as informações apresentadas, os auditores devem indicar que o saldo contábil a ser apresentado no Razão Analítico da Conta Corrente Bancária em 30.6.2018 é de

O Sistema Público de Escrituração Digital (SPED) consiste na modernização da sistemática do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores. Dentre os diversos benefícios e objetivos do SPED, um deles se caracteriza por promover a padronização e compartilhamento das informações contábeis e fiscais. Identifique-o.

Com base na Lei nº 6.404/76, modificada pela Lei nº 11.941/09, acerca do Patrimônio Líquido, considere as seguintes afirmativas:

1. Denomina-se Capital Autorizado ao limite definido por estatuto, de competência de Assembleia Geral ou do Conselho de Administração, para aumentar o capital social de uma empresa.

2. As reservas de capital são contas que recebem contrapartidas de aumentos ou diminuições de valor atribuído a ativo e passivo, em decorrência de sua avaliação a valor justo.

3. Na Conta Capital Social, as ações devem figurar somente por seu valor nominal.

4. Denomina-se amortização de ações a operação pela qual a companhia distribui ao acionista, por suas ações, a quantia que lhe poderia caber em caso de liquidação da sociedade.

Assinale a alternativa correta.

De acordo com o artigo 12 do Código de Ética , a transgressão de preceito constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades, EXCETO: