Questões de Concurso

Sobre perdas estimadas com créditos de liquidação duvidosa - pecld em contabilidade geral

Foram encontradas 94 questões

- Foi considerado incobrável o valor de R$ 3.500,00 do cliente Alfredo. - Foi considerado incobrável o valor de R$ 1.500,00 do cliente Bruno. - Foram recebidos R$ 5.000,00, do valor total das dívidas do cliente Carlos, cujo valor registrado estimado para perda era de 20% da sua dívida. -Venda a prazo de R$ 350.000,00, com custos incorridos em R$ 150.000,00. -Foram recebidos R$ 25.000,00, que haviam sido considerados incobráveis há três anos. - Recebimento de clientes com dívidas a prazo no valor de 80.000,00.

Sabe-se que, no início de X1, o saldo das contas a receber e da PECLD eram, respectivamente, R$ 580.000,00 e R$ 11.600,00. Ainda, a empresa estima como perda o valor de 2% do saldo do contas a receber ao final de cada período. Com base nos eventos ocorridos no período, qual será o saldo final das PECLD ao final do ano de X1?

Coluna 1 1. Constituição de provisão para crédito de liquidação duvidosa. 2. Recebimento de duplicata com incidência de juros por atraso. 3. Aquisição de mercadorias a prazo para revenda.

Coluna 2 ( ) Aumento simultâneo do ativo e do passivo exigível. ( ) Redução do patrimônio líquido decorrente de estimativa de perda. ( ) Aumento do patrimônio líquido associado à entrada de recursos financeiros.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

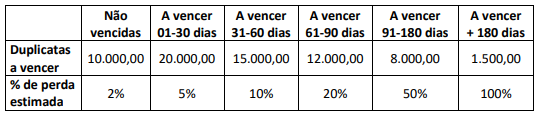

Considere, hipoteticamente, que um fiscal tributário da Prefeitura de Angra dos Reis irá analisar o saldo da conta Duplicatas a Receber de uma empresa, que apresenta as seguintes informações:

Com base somente nessas informações, assinale, a seguir, o valor total que o fiscal deve encontrar no registro da Perda Estimada para Crédito de Liquidação Duvidosa (PECLD).

(__)A conta Perdas Estimadas em Créditos de Liquidação Duvidosa é uma conta redutora do ativo que possui saldo de natureza credora.

(__)A constituição da estimativa de perda deve ser baseada em dados estatísticos e histórico de inadimplência da entidade para garantir a fidedignidade.

(__)O lançamento contábil de constituição da perda envolve um débito em conta de despesa no resultado e um crédito na conta retificadora do ativo.

(__)O reconhecimento da perda estimada permite que a empresa aumente artificialmente o valor dos seus direitos a receber para melhorar os índices de liquidez.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I. A empresa NXR apurou um prejuízo líquido no exercício.

II. A empresa NXR estimou, em 5%, a parcela de perda da capacidade (pelo desgaste) das máquinas e equipamentos da sua linha produtiva.

III. A empresa ABC realizou uma operação de Desconto de Duplicatas.

IV. A empresa ABC estimou, em 3%, a parcela que não será recebida, em decorrência dos maus pagadores, constituindo as perdas estimadas com créditos de liquidação duvidosa.

Com base nas informações fornecidas, quais desses eventos resultam em contas redutoras de ativo na elaboração do balanço patrimonial?

Ao constituir a provisão para devedores duvidosos, a empresa:

Nas entidades comerciais, as contas “Perdas Estimadas com Créditos de Liquidação Duvidosa” e “Duplicatas Descontadas” são classificadas como redutoras do ativo circulante.

I. É uma provisão que deve ser registrada pela empresa sempre que houver a necessidade de se baixar os lucros e assim pagar menos imposto de renda. É uma prática lícita prevista na legislação. II. Somente poderá ser registrada se o valor for superior a R$ 10.000,00, devido ao princípio da relevância. III. É constituída para reconhecer no resultado, as prováveis perdas de créditos já reconhecidas no passivo.

Em 31/12/2022, a loja contabilizou receita de vendas de R$500.000, para recebimento em 2024. Na data, estimava inadimplência de 4%. Em 31/12/2023, a loja auferiu receita de vendas de R$400.000, para recebimento em 2025. Na data, sua estimativa em relação ao risco de inadimplência foi reduzido para R$3%.

Assinale a opção que indica o saldo em perdas estimadas com crédito de liquidação duvidosa em 31/12/2022 e em 31/12/2023, respectivamente.

Atenção: Considere as informações a seguir para responder às questões de números 53 e 54.

A empresa XYZ S.A. divulgou suas demonstrações contábeis referentes ao ano fiscal de 20X4. Delas, foram retiradas as seguintes informações (em milhares de reais):

Conta | 20X3 | 20X4 |

Despesa com Perdas Estimadas com Créditos de Liquidação Duvidosa | — | 84.000,00 |

Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) | 56.000,00 | 34.000,00 |

Contas a Receber (valor bruto) | 400.000,00 | 420.000,00 |

Entre 20X3 e 20X4, a empresa XYZ S.A. apenas realizou vendas a prazo e estimou, ao início do ano fiscal de 20X4, que as perdas estimadas com créditos de liquidação duvidosa seriam de 10% do valor da receita líquida. Tal estimativa foi precisa e não houve ajustes posteriores.

Com base apenas nas informações fornecidas, o valor total de recebimentos de clientes, em 20X4, da empresa XYZ S.A. foi de