Questões de Contabilidade Geral - Participação Societária para Concurso

Foram encontradas 55 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435377

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375637

Contabilidade Geral

A Cia Plutão tinha registrado em seus Ativos uma Participação Societária Permanente de 3% do Capital total da CIA "A", sem nenhum outro tipo de relacionamento entre as empresas. Ao final de 2011, a empresa investida, ao apurar um Lucro Líquido substancial destina e distribui aos seus acionistas, dividendos no valor de R$ 100.000. A Cia Plutão ao receber seus dividendos deverá reconhecer um

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283342

Contabilidade Geral

Uma companhia possui participação permanente na empresa Delta, adquirida em 2009. No exercício de 2010, esse investimento apresentou as seguintes características:

Considerando exclusivamente os dados acima e sabendo que em 2010 não houve chamamento de capital novo, o valor contábil final correspondente ao investimento da investidora será, em reais, de

Considerando exclusivamente os dados acima e sabendo que em 2010 não houve chamamento de capital novo, o valor contábil final correspondente ao investimento da investidora será, em reais, de

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272364

Contabilidade Geral

Texto associado

A Lei n.o 6.404/1976 estabelece, para as sociedades por ações, a

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

Controlada é a sociedade na qual a controladora, diretamente ou por meio de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264287

Contabilidade Geral

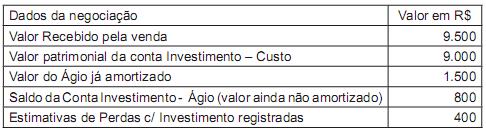

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou