Questões de Concurso

Comentadas sobre participação societária em contabilidade geral

Foram encontradas 59 questões

1. Em 31/12/2023, apurou lucro líquido no período no valor de R$ 500.000,00;

2. Em 04/02/2024, pagou dividendos mínimos obrigatórios e adicionais que, juntos, somaram R$ 240.000,00.

3. Em 31/12/2024, apurou prejuízo no período no valor de R$ 180.000,00.

Sabe-se que o patrimônio líquido total da empresa Alfa S.A., em 01/01/2023 era de R$ 1.750.000,00 e que a empresa Beta S.A. possui influência nos processos de elaboração de políticas da investida, haja vista que o restante do capital da Alfa S.A. está pulverizado. Assim, o saldo contábil do investimento feito na Alfa S.A. registrado no Balanço Patrimonial da empresa Beta S.A. em 31/12/2024, é em reais,

Acerca da disciplina de contabilidade geral, e à luz da legislação aplicável, julgue o item a seguir.

Fatos contábeis são eventos que provocam variações no patrimônio de uma entidade. A alienação de uma participação societária por valor superior ao registrado no ativo é um tipo de fato permutativo.

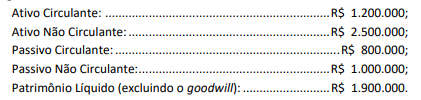

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

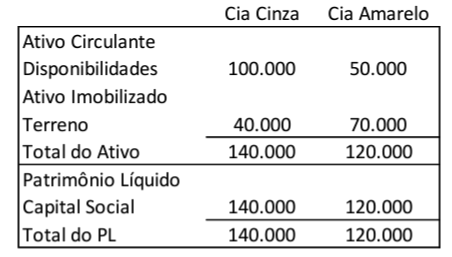

As Cias Cinza e Amarelo apresentam os seguintes balanços patrimoniais em 31/12/2022:

Em janeiro de 2023, os sócios de cada empresa resolvem unir as duas, de modo a formar uma empresa nova, que lhes sucederá em todos os direitos e obrigações.

Na data, foi feito um estudo para valorar e considerar na avaliação o valor da marca de cada empresa. Estimou-se que a marca da Cia Cinza tinha valor de R$10.000, enquanto a marca da Cia Amarelo tinha valor de R$50.000.

Em relação à nova empresa, os sócios da Cia Cinza receberam a seguinte porcentagem de participação:

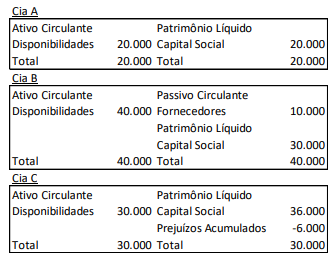

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

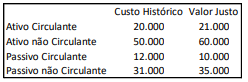

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

A respeito da contabilidade societária, julgue o item.

No fluxo de caixa advindo das atividades operacionais,

na respectiva demonstração, elaborada pelo método

indireto, o lucro líquido ou o prejuízo deve ser ajustado

quanto aos efeitos de variações ocorridas no período,

tanto nos estoques, como nas contas operacionais a

receber e a pagar.

A respeito da contabilidade societária, julgue o item.

Os ativos intangíveis com vida útil definida,

diferentemente dos com vida útil indefinida, têm

sua mensuração limitada ao valor recuperável, em

consonância com a capacidade desse ativo de gerar

benefícios econômicos, admitindo‑se a reavaliação.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A legislação societária brasileira permite que a demonstração

dos fluxos de caixa evidencie as alterações ocorridas no

saldo de caixa e equivalentes de caixa, em três fluxos: das

operações; dos financiamentos; e dos investimentos.

A data de aquisição corresponde à data em que

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

A Cia. A tinha participação de 100% na Cia. B. A Cia. B tinha ativos e passivos com terceiros. Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

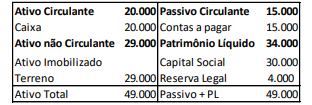

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

No ano de X1 a sociedade empresária reconheceu os seguintes eventos:

• Receita líquida de vendas: R$80.000;

• Custo das mercadorias vendidas: R$20.000;

• Despesas operacionais: R$10.000;

• Receita financeira: R$15.000;

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

Além disso, de acordo com o estatuto da sociedade empresária, ela deve distribuir dividendos mínimos obrigatórios de 25% do lucro líquido ajustado. Todas as receitas são tributáveis e as despesas dedutíveis.

Assinale a opção que indica o valor dos dividendos distribuídos pela sociedade empresária em 31/12/X1.

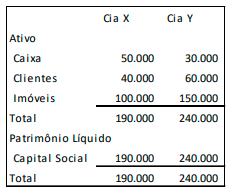

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0

Em janeiro de X1, a Cia. X vendeu o terreno para a Cia. Y, por R$90.000 à vista.

Assinale a opção que indica o resultado apurado com a venda do

terreno na Demonstração do Resultado do Exercício da Cia Y.

Em 31/12/X0, as Cias X e Y apresentavam os seguintes balanços patrimoniais:

Em 10/01/X1, a Cia. Y vendeu todo o seu estoque para a Cia. X a prazo por R$20.000. Em 20/01/X1, a Cia. X vendeu 60% do estoque para terceiros por R$24.000, a prazo.

Assinale a opção que indica, no balanço patrimonial da Cia. X, em

31/01/X1, o saldo da conta investimentos.

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0:

Em X1, as Cias. X e Y fizeram uma fusão, constituindo a Cia. Z. Na data, o valor de mercado dos imóveis da Cia. X era de R$200.000, e da Cia. Y, de R$180.000.

Assinale a alternativa que indique a participação da Cia. X e

da Cia. Y, respectivamente, na Cia. Z.

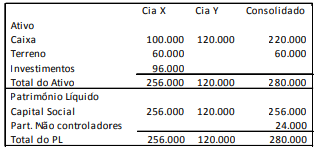

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.