Questões de Concurso

Comentadas sobre outras demonstrações em contabilidade geral

Foram encontradas 175 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79821

Contabilidade Geral

Texto associado

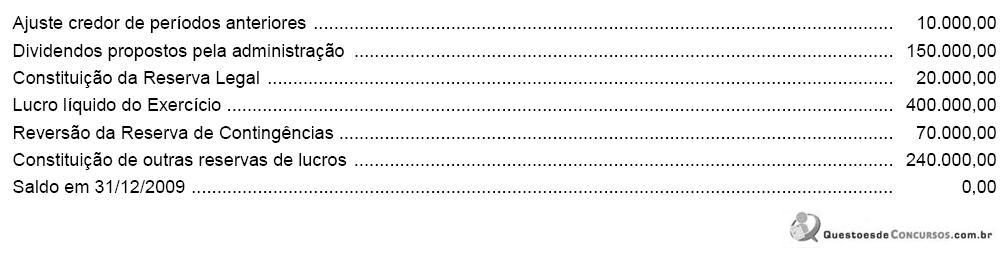

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O patrimônio líquido total aumentou R$ 300 mil em relação ao início do período.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79819

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Os eventos do período aumentaram as contas de reserva de capital e de reserva de lucros e reduziram a conta ações em tesouraria.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79818

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O resultado abrangente do período acrescentou R$ 40 mil ao saldo inicial da conta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79817

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O saldo final da conta capital social aumentou R$ 400 mil em relação ao início do período.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45609

Contabilidade Geral

Dados extraídos da Demonstração de Lucros Acumulados da Cia. Pouso Alegre, relativos ao exercício encerrado em 31/12/2009 (em R$):

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44697

Contabilidade Geral

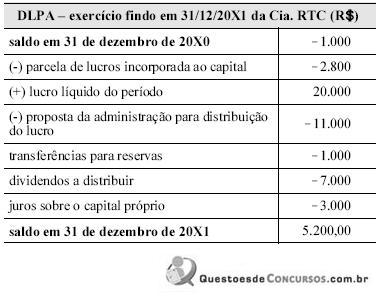

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela acima.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40103

Contabilidade Geral

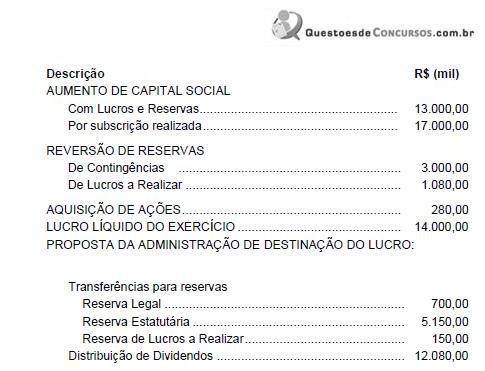

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa A referentes ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido foi, em milhares de reais,

A variação no total do Patrimônio Líquido foi, em milhares de reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40102

Contabilidade Geral

As empresas de capital aberto são obrigadas a publicar e divulgar um conjunto de informações contábeis. Sobre este assunto, considere:

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40099

Contabilidade Geral

NÃO se evidencia na Demonstração de Lucros ou Prejuízos Acumulados

Q2938124

Contabilidade Geral

“É o preço pelo qual se obtém um bem ou serviço”. Esta é a definição de:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FINEP

Prova:

CESPE - 2009 - FINEP - FINANÇAS E CONTABILIDADE – SUBÁREA: CRÉDITO E AUDITORIA |

Q2922657

Análise de Balanços

Assinale a opção correta acerca do valor das empresas e suas metodologias de apuração.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15956

Contabilidade Geral

A empresa Soledade S/A, de Guaraí, no Estado do Tocantins, tem um capital social de R$ 240.000,00, formado por 30.000 ações ordinárias, que dão a seus donos direitos iguais.

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

Q1308584

Contabilidade Geral

A Companhia Beta, sociedade de capital aberto listada no Novo Mercado, de acordo

com o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 35% do

lucro líquido apurado no exercício findo em 31 de dezembro de 2007, ajustado pela

aplicação do percentual previsto no art. 193 da Lei nº. 6.404/76 referente à constituição

da reserva legal.

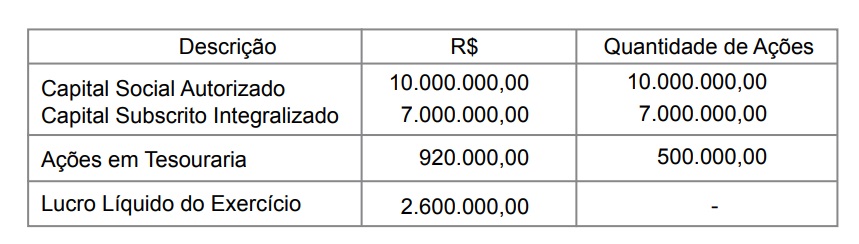

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14287

Contabilidade Geral

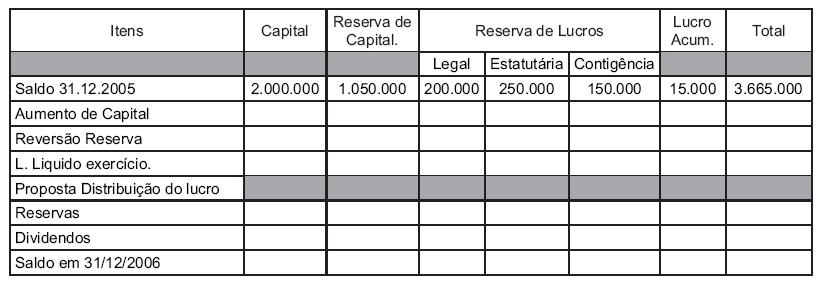

Informação parcial da Demonstração das Mutações do Patrimônio Líquido da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/05.

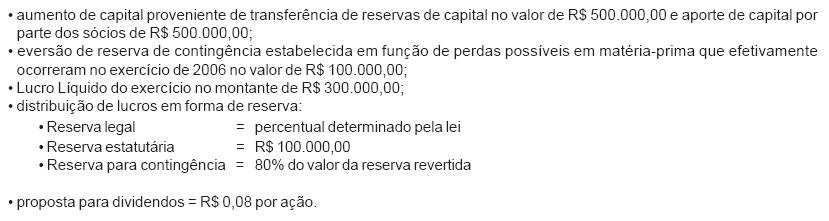

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257707

Contabilidade Geral

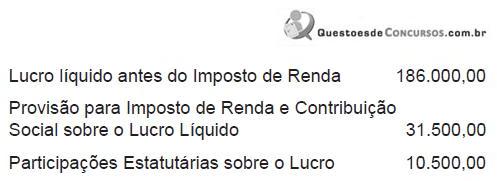

A Cia Saturno iniciou suas atividades em 2005, apurando

nesse período um prejuízo R$ 400.000. No exercício de

2006, a empresa apura um Lucro Antes do Imposto de

Renda e Contribuição Social no valor de R$ 1.600.000,

estabelecendo R$ 400.000 como Provisão para o Imposto

de Renda e Contribuição Social.

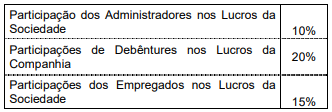

Ao final do exercício a empresa calcula as diversas

participações, utilizando os percentuais a seguir:

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é: