Questões de Concurso

Comentadas sobre outras demonstrações em contabilidade geral

Foram encontradas 175 questões

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

A mudança de política contábil que decorra de uma ação voluntária da entidade deve ser efetuada de forma prospectiva, devendo ser divulgadas, em notas explicativas, as razões que motivaram a realização da mudança.

Em relação a elas, analise o que afirma a seguir:

I. aberturas de itens divulgados nas demonstrações.

II. repetição de itens, cujos valores são considerados relevantes, reconhecidos nas demonstrações.

III. informação sobre itens que não se enquadram nos critérios de reconhecimento nas demonstrações.

As notas explicativas oferecem o que se afirma em

I.As demonstrações podem ser mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação. Esse procedimento é aceitável, desde que haja divulgação do nível de arredondamento.

II.Quando a entidade não opera dentro de ciclo operacional claramente identificável, como instituições financeiras, estas podem substituir a classificação dos ativos e passivos em circulantes e não circulantes no balanço patrimonial por apresentação por ordem crescente ou decrescente de liquidez.

III.Ao apresentar a demonstração do resultado separada da demonstração do resultado abrangente, a entidade não deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente.

É correto o que se afirma em:

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

Com base nessa situação hipotética e no CPC 26 (R1) – Apresentação das Demonstrações Contábeis – e nas disposições acerca da reapresentação retrospectiva, assinale a opção que apresenta o procedimento correto para correção do erro e divulgação das demonstrações comparativas.

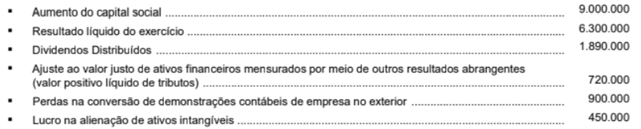

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Na demonstração do resultado abrangente do exercício de 2023, o valor do resultado abrangente apurado foi, em reais,

A respeito da demonstração das mutações do patrimônio líquido (DMPL) e da demonstração dos lucros ou prejuízos acumulados (DLPA), julgue o item seguinte.

De acordo com o disposto na Lei n.º 6.404/1976, a apresentação da DLPA dispensa a apresentação da DMPL.

Julgue o item a seguir, em relação a preparação e divulgação de demonstrações econômico-financeiras das companhias.

Segundo a lei societária, a demonstração das mutações do patrimônio líquido é facultativa.

Julgue o item a seguir, em relação a preparação e divulgação de demonstrações econômico-financeiras das companhias.

A demonstração de lucros ou prejuízos acumulados é obrigatória, e deve ser apresentada em documento próprio, ainda que incluída em outra demonstração.

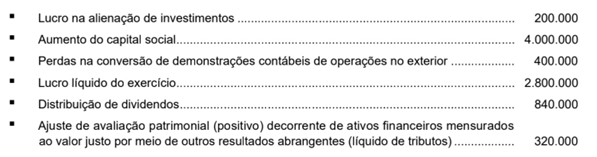

O valor total do resultado abrangente apurado na Demonstração do Resultado Abrangente no exercício de 2021 foi, em reais: (A)

Com base nesses dados, julgue o próximo item.

No período indicado, cresceu a participação relativa dos capitais próprios no financiamento dos investimentos.

À luz do Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, julgue item seguinte.

O registro de um passivo em uma entidade acarreta o necessário registro de um ativo em outra entidade, de idêntico valor e data de vencimento.

As avaliações acerca do grau de incerteza atrelado ao fluxo de benefícios econômicos futuros devem ser feitas com base na evidência disponível quando da elaboração das demonstrações contábeis.

O custo de gerar a informação é uma restrição sempre presente na entidade no processo de elaboração e divulgação do relatório contábil-financeiro.

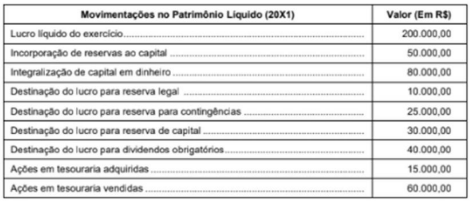

O saldo final total do Patrimônio Líquido apresentado na DMPL da empresa Abacaxi S.A. em 31 de dezembro de 20X1 foi de, em reais.