Questões de Concurso

Comentadas sobre outras demonstrações em contabilidade geral

Foram encontradas 175 questões

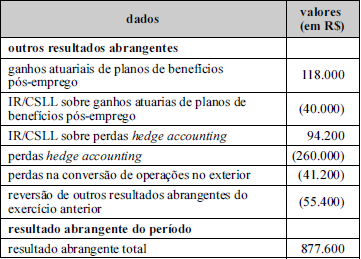

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

O que é Capital de Giro Líquido?

C, se a proposiçao é certa;

E, se a proposição é errada.

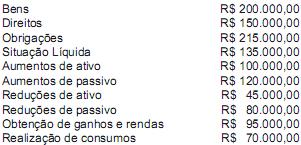

Considerando-se apenas as informações disponíveis, observa-se que o valor do Capital Circulante Líquido da empresa em 31/12/2010 foi de $3.400.

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

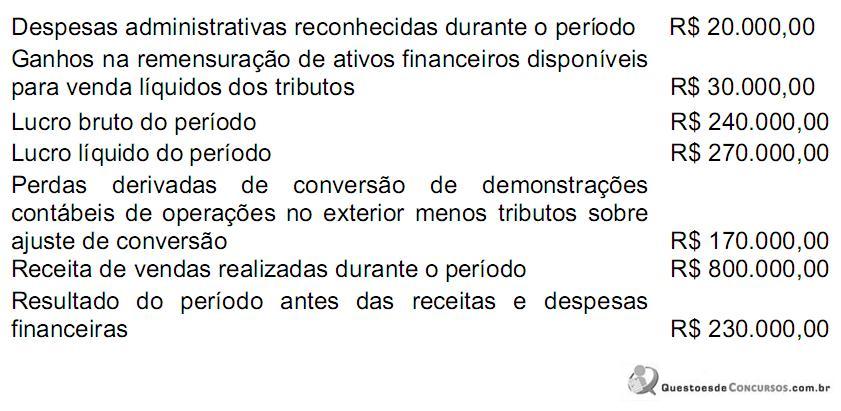

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

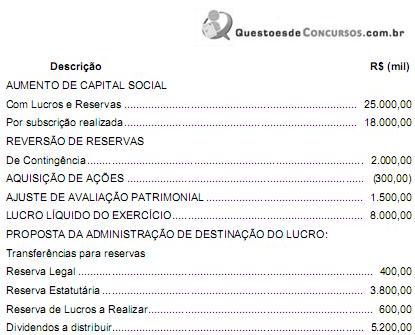

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

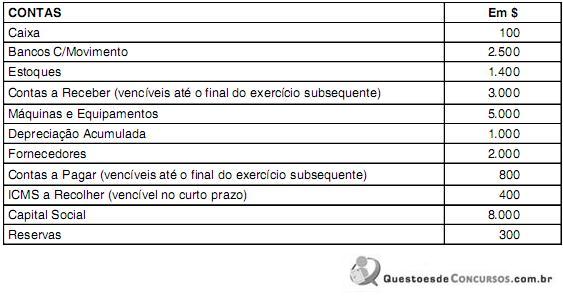

A tabela a seguir refere-se às questões 56 e 57.

Despesas antecipadas de seguros...........................3.000

Duplicatas a receber C/P.........................................10.000

Bancos c/Movimento...............................................15.000

Caixa..........................................................................5.000

Despesas antecipadas antecipadas de juros ...........7.000

Duplicatas a pagar C/P..............................................6.000

Forncedores...............................................................9.000

Imóveus de uso .......................................................12.000

Capital Social ...........................................................48.000

Impostos a pagar.......................................................7.000

Matéria prima – Estoques........................................13.000

Financiamentos L/P ...................................................8.000

Salários a pagar.......................................................11.000

Veículos......................................................................8.000

Máquinas e equipamentos ......................................16.000

Assinale a alternativa que contenha o quociente de endividamento:

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem