Questões de Concurso

Comentadas sobre outras demonstrações em contabilidade geral

Foram encontradas 175 questões

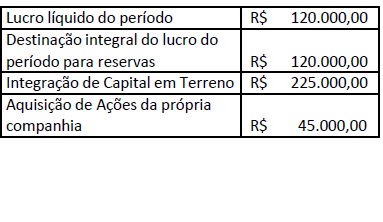

Considere as seguintes informações sobre a empresa Verde & Branco correspondentes ao ano de 2018:

− A empresa apurou no ano Lucro Líquido de R$ 320.000,00.

− Ocorreu aumento do Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com incorporação de reservas de lucros e R$ 70.000,00 em dinheiro.

− A destinação do lucro líquido do período foi a seguinte:

− Reserva Legal no valor de R$ 16.000,00.

− Reserva Estatutária no valor de R$ 32.000,00.

− Reserva para expansão no valor de R$ 100.000,00.

− Dividendos Obrigatórios no valor de R$ 75.000,00.

− Dividendos adicionais propostos no valor de R$ 97.000,00.

− A empresa vendeu por R$ 80.000,00 Ações em Tesouraria que haviam sido adquiridas em 2017 por R$ 45.000,00.

Sabendo que estes foram os únicos eventos que afetaram o Patrimônio Líquido da empresa em 2018, a Demonstração das Mutações do Patrimônio Líquido (DMPL) do período evidenciou um aumento no Patrimônio Líquido da empresa no valor total, em reais, de

Com relação às demonstrações contábeis, julgue o item que se segue.

A demonstração do resultado abrangente (DRA) pode ser

considerada uma extensão da demonstração do resultado do

exercício (DRE), pois se inicia a partir do lucro ou prejuízo

contábil encontrado na DRE e suas informações compreendem,

principalmente, receitas ou despesas geradas pela avaliação a

valor justo.

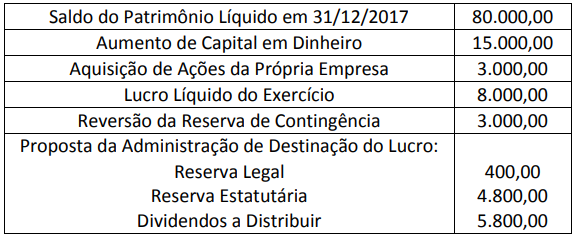

A empresa Flores de Jardim, apresentou o

patrimônio líquido no início do ano de 2018 no valor

de R$ 450.000 na demonstração das mutações

do patrimônio líquido. Ao longo de 2018, foram

registradas as ocorrências mostradas na tabela a

seguir:

Considerando somente essas informações, o saldo do patrimônio líquido no final do exercício de 2018 foi de:

Nas demonstrações contábeis individuais da Companhia KK, referentes ao exercício de 2018, há

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

No que se refere à nota explicativa de depreciação, é exigida

a divulgação, para cada classe de ativo, dos métodos de

depreciação utilizados, das taxas de depreciação ou do tempo

de vida útil, dos valores brutos e da depreciação acumulada

dos ativos que sejam objeto de depreciação.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

As notas explicativas às demonstrações contábeis devem

tratar das informações relevantes que ocorrerem durante o

exercício social e que possam afetar o processo de decisão

dos usuários externos da informação.

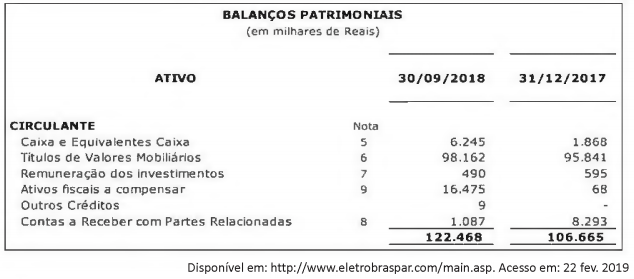

As informações financeiras intermediárias publicadas pela Eletrobrás Participações S.A. - Eletropar, referentes ao trimestre findo em 30 de setembro de 2018, apresentavam em seu balanço patrimonial os respectivos saldos nas contas do ativo circulante:

As notas explicativas publicadas informam que as aplicações financeiras em Títulos e Valores Mobiliários

"encontram-se em fundos de investimento financeiro extramercado, que têm como meta a rentabilidade em

função da taxa média da Selic". De acordo com o Pronunciamento Técnico CPC 48 "Instrumentos Financeiros"

e demais normas aplicáveis às empresas públicas, os títulos e valores mobiliários apresentados devem ser

classificados pela entidade como mensurados

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

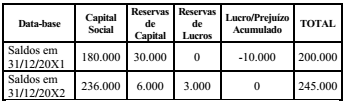

A Demonstração das Mutações do Patrimônio Líquido (DMPL) de uma entidade evidenciava, em 31/12/20X2, os seguintes saldos:

Considere que, no período, ocorreram os seguintes lançamentos:

a) Aumento de capital com lucros R$ 32.000

b) Aumento de capital com reservas R$ 24.000

c) Dividendos distribuídos R$ 25.000

d) Constituição de reservas de lucros R$ 3.000

Com base apenas nas informações apresentadas, o lucro

líquido do exercício encerrado em 20X2 foi

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.