Questões de Concurso

Comentadas sobre outras demonstrações em contabilidade geral

Foram encontradas 175 questões

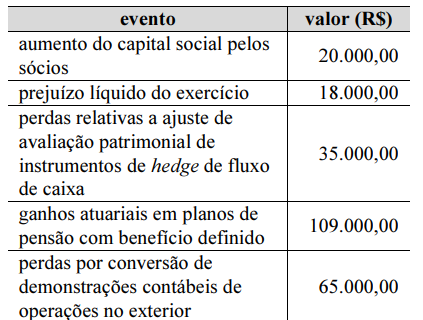

Na tabela a seguir, constam os eventos que alteraram o

patrimônio líquido de uma entidade contábil em determinado

exercício social.

Sabendo-se que esses são os únicos dados relevantes a serem

considerados, é correto inferir que o resultado abrangente total do

período foi

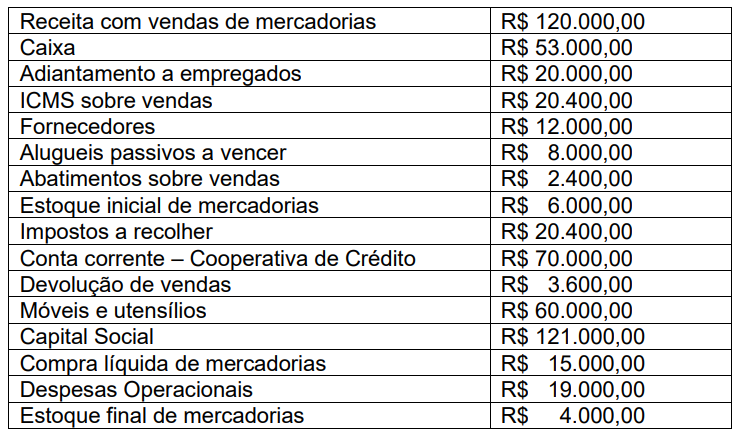

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

A apresentação em separado da demonstração de lucros ou prejuízos acumulados é obrigatória.

Os resultados abrangentes não incluídos na demonstração do resultado do exercício são apresentados na demonstração do resultado abrangente.

I Uma receita obtida pela atualização cambial de uma exportação realizada é um outro resultado abrangente e, como tal, gera uma mutação no patrimônio líquido. II Notas explicativas contêm descrições narrativas ou segregações e aberturas de itens divulgados das demais demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento dessas demonstrações. III A demonstração de lucros ou prejuízos acumulados é obrigatória, segundo a Lei n.º 6.404/1976 e o Pronunciamento CPC 26 (R1). IV Deve ser apresentada, ou em nota explicativa ou na demonstração de mutações do patrimônio líquido, uma análise de como os outros resultados abrangentes afetaram cada um dos componentes do patrimônio líquido.

Estão certos apenas os itens

Tipo de risco e mensuração R$ Risco possível e confiabilidade da mensuração 100.000,00 Risco provável e incerteza na confiabilidade da mensuração 300.000,00 Risco remoto e incerteza na confiabilidade da mensuração 50.000,00 Risco provável e confiabilidade da mensuração 28.000,00 Risco possível e incerteza na confiabilidade da mensuração 200.000,00

Considerando-se apenas as informações apresentadas, a empresa é requerida a divulgar em notas explicativas uma breve descrição da natureza, as incertezas sobre o valor e um montante total de:

• Reversão da Reserva para Contingências no valor de R$ 2.500,00; • Lucro Líquido do exercício de 2022 no montante de R$ 30.000,00; • Constituição de Reserva Legal no valor de R$ 1.500,00; • Constituição da Reserva Estatutária no valor de R$ 3.000,00; • Aumento do Capital Social por incorporação de lucros no valor de R$ 10.000,00; e, • Dividendos obrigatórios a distribuir no valor de R$ 15.000,00.

Considerando somente os dados apresentados, o saldo final do exercício de 2022 evidenciado na Demonstração de Lucros Prejuízos – DLPA será de:

Com referência ao reconhecimento, à mensuração e à avaliação de itens patrimoniais ativos, julgue o item que se segue.

Considerando que uma mineradora brasileira opere em um

país africano que não possui legislação ambiental; que lá, ela

gere dano ao meio ambiente, mas não tenha qualquer tipo de

política de compensação relativa a esses danos no referido

país; e que haja uma estimativa de que tais danos, nos

próximos cinco anos superarão U$ 50 bilhões, levando-se

em consideração uma taxa de câmbio de R$ 5,6 para U$ 1,0,

é correto afirmar que, de acordo com as normas contábeis

vigentes, essa mineradora deverá abster-se de realizar

qualquer registro em contas passivas, assim como de

divulgar qualquer informação em notas explicativas relativas

ao risco ambiental descrito.

• Venda à vista de mercadorias por R$ 250.000,00, que havia lhe custado R$ 200.000,00. • Pagamento de duplicata de fornecedor no valor de R$ 30.000,00, com um desconto de 5%. • Apropriação da despesa operacional de folha de pagamento no valor de R$ 15.000,00, que será paga no mês seguinte. • Na conciliação do extrato bancário, notou-se que foi cobrada da empresa uma despesa de juros contratuais de R$ 4.500,00. • Pagamento da conta de energia elétrica que foi apropriada no mês anterior, no montante de R$ 1.500,00.

Dadas as operações, pode-se afirmar que o resultado líquido do mês foi de

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

I. Balanço Patrimonial. II. Demonstração do Resultado do Exercício. III. Demonstração do Resultado Abrangente.

Está correto o indicado em

I. distribuição das operações, segregadas por tipo de cliente e atividade econômica; II. distribuição por faixa de vencimento; III. montantes de operações renegociadas, lançados contra prejuízo, e de operações recuperadas, no exercício.

Está correto o que se afirma em

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

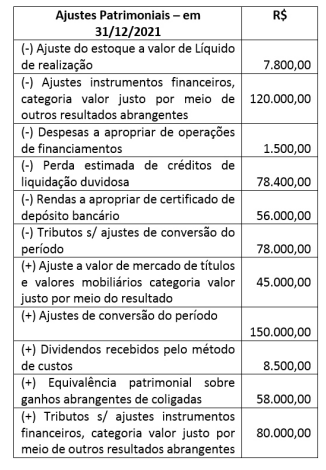

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de