Questões de Concurso

Sobre orçamentos em contabilidade geral

Foram encontradas 199 questões

Leia a seguir as funções (premissas) importantes na implantação do orçamento empresarial.

I. Definir metas, de modo que não se permitam alterações no orçamento durante sua execução. II. Determinar os objetivos de cada setor da empresa, em função dos objetivos gerais (ou estratégicos). III. Estabelecer sistema de informações que permita avaliar a execução dos planos em confronto com as previsões. IV. Ser instrumento de acompanhamento e contínua avaliação de desempenho das atividades e dos departamentos.

Estão CORRETAS as funções:

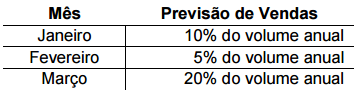

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais: ✔ Preço de venda unitário: R$30,00 ✔ Tributos incidentes sobre as vendas: 20% ✔ Previsão de devolução de vendas: 5% ao mês ✔ Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de:

A indústria AlphaPar S.A., inaugurada em maio de 2016, está desenvolvendo orçamento de caixa para os meses de julho, agosto e setembro de 2016. Em maio, as vendas atingiram R$ 200.000 e, em junho, R$ 400.000. Preveem-se vendas nos valores de R$ 600.000, R$ 500.000 e R$ 400.000, respectivamente, para julho, agosto e setembro. Das vendas realizadas, 20% foram feitas à vista; 50%, no cartão de crédito, com prazo de 30 dias; e 30%, no cartão de crédito, com prazo de 60 dias.

Nessa situação hipotética, a previsão de recebimentos da indústria AlphaPar S.A., no mês de agosto de 2016, corresponde a

Um orçamento pode ser elaborado, baseando-se em mais de um método. Um método muito utilizado pelas empresas é conhecido como “Orçamento Incremental”.

Uma característica associada ao Orçamento Incremental é

Orçamento nada mais é do que colocar na frente aquilo que está acontecendo hoje. O orçamento pode e deve reunir diversos objetivos empresariais, na busca da expressão do plano e controle de resultados. Considere as afirmativas, a seguir, acerca do Orçamento:

I. O plano orçamentário não serve apenas para prever o que vai acontecer e seu posterior controle. O ponto fundamental é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa, de forma tal que todos trabalhem sinergicamente em busca dos planos de lucros.

II. Exemplos de propósitos gerais que devem estar contidos no plano orçamentário podem ser: um sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de motivação um instrumento de avaliação e controle e uma fonte de informação para tomada de decisão.

III. Pelos objetivos, princípios e propósitos do orçamento, verifica-se que ele é um instrumento que se presta a múltiplas funções, passando pela simples mensuração de planos operacionais até um instrumento de premiação ou não pelo desempenho dos gestores responsáveis pelas diversas áreas e divisões da corporação.

IV. O sistema orçamentário compreende o conjunto de pessoas, tecnologia administrativa, sistemas de informação, recursos materiais disponibilizados e a administração do sistema para execução dos planos orçamentários. Cabe ao controller a administração do sistema orçamentário.

Assinale a alternativa correta:

A montagem do fluxo de caixa deve levar em conta o rigor das normas internacionais, não se admitindo o registro de fluxos virtuais de caixa; portanto, recomenda-se que, na operação de desconto de duplicatas, seja considerado o recebimento do valor líquido descontado pelo banco como uma entrada classificada entre as atividades operacionais

Uma característica marcante da abordagem beyond budgeting é

O plano que, por regra, direciona a construção dos demais planos e um exemplo de setor onde as empresas integrantes fugirão a essa regra são, respectivamente,

Uma das finalidades básicas do orçamento de caixa é a de

• inflação estimada: 5% ao mês

• aumento real de vendas: 20% ao mês

• política de vendas: 50% à vista / 20% a 30 dias / 30% a 60 dias

Considerando exclusivamente as informações da companhia, o recebimento das vendas projetado para o 2o mês do orçamento de caixa, em reais, será de

Uma dessas características é

Esse entendimento é configurado como uma vantagem decorrente da

A finalidade do orçamento de caixa é estimar as necessidades de caixa que a empresa vier a ter no curto prazo ou no longo prazo.