Questões de Concurso

Comentadas sobre normas da cvm em contabilidade geral

Foram encontradas 11 questões

A respeito do processamento eletrônico de dados e das estimativas contábeis, julgue o item a seguir.

O uso de tecnologia para registros de contabilidade minimiza erros na entrada de dados, prescindindo-se, portanto, da interpretação crítica do auditor quanto a dados complexos em contextos específicos.

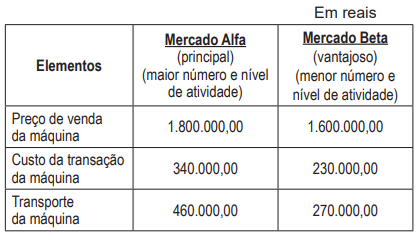

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

A partir das informações apresentadas, a empresa utilizará os parâmetros mínimos quantitativos para definir a quantidade de segmentos divulgáveis. Dessa forma, a empresa possui:

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

As demonstrações financeiras das companhias abertas

serão, obrigatoriamente, submetidas à auditoria por

auditores independentes, registrados na Comissão de

Valores Mobiliários.

Julgue o item, relativo aos diplomas legais e às interpretações técnicas da contabilidade.

Uma companhia aberta poderá cancelar seu registro no mercado de valores mobiliários, bastando, para tanto, apresentar requerimento aprovado pelo conselho de administração da companhia.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

As normas expedidas pela Comissão de Valores Mobiliários

(CVM) deverão ser observadas pelas companhias abertas na

elaboração das demonstrações financeiras e esses relatórios

serão submetidos à auditoria independente, assinados pelos

administradores e por contabilistas legalmente habilitados.

583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado