Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Q331689

Contabilidade Geral

Texto associado

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

No reconhecimento inicial, um ativo biológico deve ser mensurado ao valor justo, subtraindo - se a despesa de venda.

Q331685

Contabilidade Geral

Texto associado

Os pronunciamentos do CPC provocaram significativas mudanças nas práticas contábeis brasileiras. Com relação a esse assunto, julgue os itens a seguir

As emissões conversíveis, que dão ao emissor o direito de liquidar a obrigação pelo valor de caixa líquido, são acordos com derivativo embutido.

Q331684

Contabilidade Geral

Texto associado

Os pronunciamentos do CPC provocaram significativas mudanças nas práticas contábeis brasileiras. Com relação a esse assunto, julgue os itens a seguir

Os materiais de consumo administrativo em uma indústria devem ser mantidos sob controle separados de materiais de consumo industrial, ainda que submetidos ao mesmo tipo de avaliação e mensuração.

Q331683

Contabilidade Geral

Texto associado

Os pronunciamentos do CPC provocaram significativas mudanças nas práticas contábeis brasileiras. Com relação a esse assunto, julgue os itens a seguir

Para fins de reporte contábil, as operações em início de atividade podem constituir um segmento operacional.

Q331682

Contabilidade Geral

Texto associado

Com relação à Lei n.º 6.404/1976, à Lei n.º 11.638/2007, à Lei n.º 11.941/2009, a alterações posteriores e aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que seguem.

Com as alterações legais e a publicação dos pronunciamentos do CPC, houve a substituição do critério de investimento relevante para a avaliação da influência significativa, com vistas à avaliação da participação de uma empresa em outra.

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Assistente em C&T Assistente - Contabilidade |

Q326636

Contabilidade Geral

Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Consequentemente, nesta acepção, o patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. Esse texto faz referência ao Princípio Contábil da (o)

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Assistente em C&T Assistente - Contabilidade |

Q326635

Contabilidade Geral

Assinale a alternativa cuja palavra completa, corretamente, o espaço em branco do texto a seguir.

O Princípio da ______________ determina a adoção do menor valor para os componentes do Ativo e do maior valor para os componentes do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

O Princípio da ______________ determina a adoção do menor valor para os componentes do Ativo e do maior valor para os componentes do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Q325653

Contabilidade Geral

O Conselho Federal de Contabilidade – CFC – em sua Resolução nº 750/1993 consagrou em seu artigo 3º, os 7 (sete) Princípios Fundamentais de Contabilidade. Em 2010, através da Resolução nº 1.282, oCFCpromoveumudança na denominação dos princípios,retirando a expressão “Fundamentais”, os quais passam a denominar-se “Princípios de Contabilidade” e,no mesmo instrumento, excluiu um desses princípios. Identifique abaixo e assinale qual o princípio que foi excluído pela nova resolução.

Q323279

Contabilidade Geral

Na nova redação dada à Resolução CFC nº 750/1993, por meio da publicação da Resolução CFCnº 1.282/2010, a atualização monetária:

Q323072

Contabilidade Geral

A Resolução CFC nº 1.282/2010 em relação à Resolução CFC n° 750/1993:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2 |

Q319489

Contabilidade Geral

O Princípio

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319398

Contabilidade Geral

Na ausência de um mercado ativo para um determinado instrumento financeiro, o valor de um bem ou direito obtido por meio de modelos matemático-estatísticos de precificação de instrumentos financeiros é considerado:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

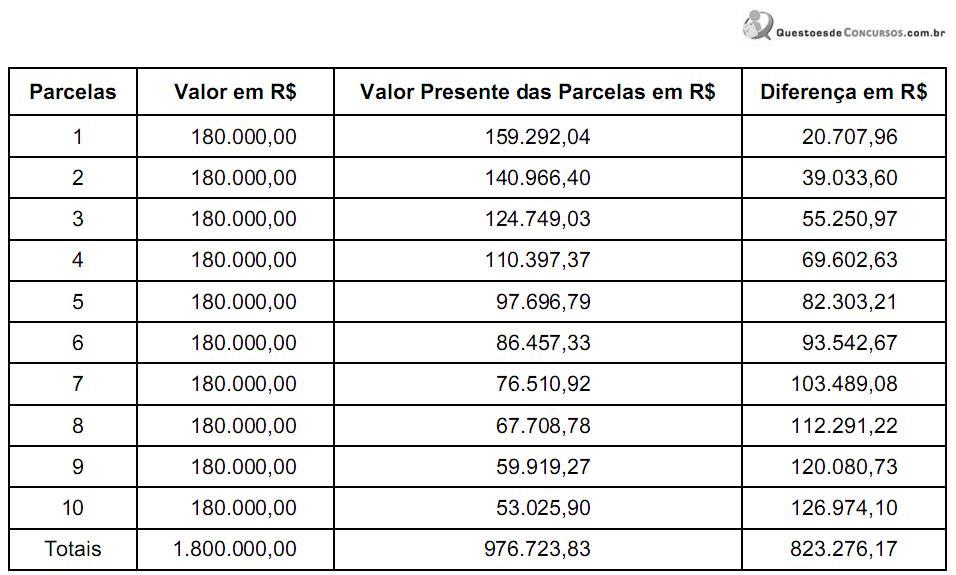

Q319293

Contabilidade Geral

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315021

Contabilidade Geral

Texto associado

Com referência ao tratamento contábil dos itens do ativo e do passivo, julgue os itens a seguir.

O passivo, por ser uma obrigação com terceiros, não poderá ser mensurado pelo valor justo como ocorre com o ativo.

Ano: 2013

Banca:

FUNCAB

Órgão:

CODATA

Prova:

FUNCAB - 2013 - CODATA - Técnico de Administração - Finanças |

Q308045

Contabilidade Geral

Apartir de 2008, coma aplicação da Lei n° 11.638/07, o CPC – Comitê de Pronunciamentos Contábeis – estabeleceu os pressupostos básicos da contabilidade que, em linhas gerais, são considerados como fundamentais para o entendimento do processo contábil. Identifique, nas opções disponibilizadas abaixo, esses pressupostos básicos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304258

Contabilidade Geral

Texto associado

Em relação à elaboração da demonstração de resultado do exercício, de acordo com os pronunciamentos técnicos do CPC, julgue os itens a seguir.

Apesar de a regra geral estabelecer que receitas e despesas não devam ser compensadas entre si, não há objeção a que pronunciamentos técnicos, interpretações ou orientações do CPC exijam ou permitam esse procedimento. Nesse caso, o procedimento valerá somente para as situações estabelecidas nesses instrumentos emitidos pelo CPC.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304255

Contabilidade Geral

Texto associado

No que se refere ao reconhecimento, à mensuração e à classificação dos elementos que compõem o balanço patrimonial de uma companhia aberta, julgue os itens seguintes.

Os direitos a receber em longo prazo devem ser avaliados pelos seus valores presentes, calculados com base em taxa de desconto igual à taxa de juros da transação, na data de origem. Essa taxa de desconto sofre alterações ao longo da vigência desses direitos, conforme o valor assumido pela taxa de juros de mercado, em períodos subsequentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304232

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), aos fatos contábeis e respectivas variações patrimoniais.

A venda à vista de um terreno, com ganho de 80% sobre o valor de aquisição, impactará, quantitativamente, mas não qualitativamente, o patrimônio da entidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304178

Contabilidade Geral

Texto associado

A respeito do tratamento contábil do ativo intangível, julgue os

itens a seguir.

itens a seguir.

Como na fase de pesquisa a entidade não está apta a demonstrar a existência de ativo intangível, os gastos, quando incorridos, devem ser reconhecidos em contas de resultado.

Q303916

Contabilidade Geral

Em relação aos Princípios de Contabilidade, considere:

I. Na aplicação dos Princípios de Contabilidade, há situações concretas em que os aspectos formais devem prevalecer sobre a essência das transações.

II. O Princípio da competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. Os princípios do Registro pelo Valor Original, Atualização Monetária, Competência e Prudência são princípios de contabilidade.

IV. O princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

De acordo com a Resolução CFC no 750/93 e alterações posteriores, está correto o que se afirma APENAS em

I. Na aplicação dos Princípios de Contabilidade, há situações concretas em que os aspectos formais devem prevalecer sobre a essência das transações.

II. O Princípio da competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. Os princípios do Registro pelo Valor Original, Atualização Monetária, Competência e Prudência são princípios de contabilidade.

IV. O princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

De acordo com a Resolução CFC no 750/93 e alterações posteriores, está correto o que se afirma APENAS em