Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

A respeito da Resolução CFC n.º 750 — e alterações posteriores —, que dispõe sobre os princípios de contabilidade, julgue o item que se segue.

A produção de informações contábeis tempestivas e íntegras

apoia-se no princípio da oportunidade.

_______________ é o valor presente dos fluxos de caixa que a entidade espera obter com o uso contínuo de um ativo e com a alienação ao final da sua vida útil ou incorrer para a liquidação de um passivo.

_______________ é o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

_______________ é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil.

_______________ ao valor recuperável é o valor pelo qual o valor contábil de um ativo ou de uma unidade geradora de caixa excede seu valor recuperável.

Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

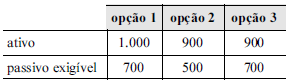

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será

a recomendável para reconhecimento do patrimônio, pois

apresenta a menor situação líquida.

Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Relevância e comparabilidade são características qualitativas

fundamentais da informação contábil-financeira útil, pois

tornam a informação capaz de fazer a diferença nas decisões

tomadas pelos usuários.

Julgue o item que se segue de acordo com a Lei n.º 6.404/1976, atualizada nos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC) e nos princípios fundamentais de contabilidade, adotados pelo Conselho Federal de Contabilidade.

Materialidade é um conceito que se associa ao conceito de

resultado econômico.

Deriva do princípio da primazia da essência sobre a forma a obrigatoriedade de registro contábil, em conta de ativo imobilizado de uma entidade, dos bens patrimoniais, cujos riscos, benefícios e controle foram transferidos a ela, mesmo sem a transferência de sua titularidade jurídica.

Em situações inflacionárias, a correção integral das demonstrações contábeis facilita a análise dessas demonstrações por converter todos os valores a uma única moeda de valor constante, contudo esse procedimento deve ser adotado somente para fins gerenciais, visto que afronta o princípio do custo original como base de valor.

O principio da __________ pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e __________ não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de __________ e apresentação dos componentes patrimoniais.

Assinale a alternativa que indica os termos que completam

1. Custo corrente

2. Valor realizável

3. Valor presente

4. Valor justo

( ) É o valor pelo qual um ativo pode ser trocado entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos

( ) Os ativos são descontados do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis

Assinale a alternativa que mostra a relação correta, de cima para baixo.

O valor justo determinado pelo preço através do qual possam ser repostos mediante compra no mercado aplica-se aos

Ao realizar uma venda a prazo a um cliente especial, a empresa vendedora efetuou o cálculo das duplicatas a receber, com taxa de juros de 0,50% ao mês. Normalmente a taxa de juros praticada pelo mercado é de 1% ao mês. Para ajustar a valor presente a operação de venda a prazo, o responsável pelo reconhecimento contábil da operação considerou adequado o uso da taxa de 0,50% ao mês.

Nessa situação, a decisão do responsável está correta por refletir fielmente o valor justo da transação de venda a prazo.

O valor justo consiste em uma mensuração a valor de saída, contrariamente ao custo-histórico, que se enquadra como uma mensuração a valor de entrada.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Não constitui mudança nas políticas contábeis nem a adoção de política contábil para transações, outros eventos ou condições que difiram em essência daqueles que ocorriam anteriormente nem a adoção de nova política contábil para transações, outros eventos ou condições que não ocorriam anteriormente ou eram imateriais.