Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 229 questões

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

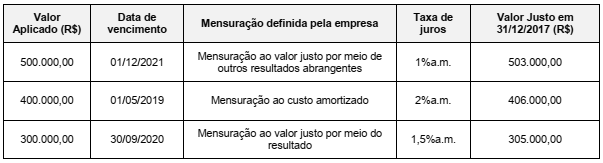

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

A respeito da contabilidade geral, julgue o item a seguir.

Se um profissional da contabilidade empreender atividade

profissional diversa, haverá conflito de interesse com ameaça

aos princípios éticos somente quando a outra atividade por

ele exercida requerer habilidades contábeis ou relacionadas

a questão particular sob seu exame.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a depreciação do veículo gerou um crédito de R$ 10.800 na

conta de depreciação acumulada.

Os contadores ajustam anualmente o valor solicitado, de modo a refletir a passagem do tempo, descontando a valor presente.

Assinale a opção que indica a correta contabilização da contrapartida do aumento do passivo.

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a

utilização de dados observáveis relevantes, em detrimento de

dados não observáveis, independentemente da opção pela

adoção das abordagens de mercado, de custo ou de receita.

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

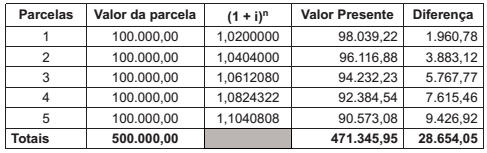

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

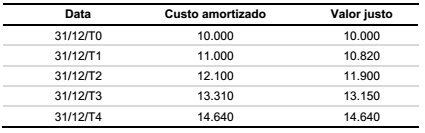

Considere que em 31/12/T0 a Companhia Alfa adquiriu no mercado financeiro um título público federal com as seguintes características:

• Valor de aquisição do título: $10.000;

• Vencimento em 31/12/T4;

• Taxa de juros: 10% ao ano;

• Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 31/12/T4;

• O título tem liquidez de mercado;

• Por se tratar de ativo financeiro com liquidez de mercado, a Companhia Alfa o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro são os seguintes:

Com base nas informações acima, assinale a alternativa correta.

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

Receitas e despesas que se relacionem devem ser incluídas

simultaneamente na apuração do resultado do período em que

ocorrerem, segundo o princípio da competência.

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

As demonstrações financeiras devem estar vinculadas a períodos anteriores e subsequentes, em respeito ao princípio da continuidade.