Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 229 questões

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A existência de planos para descontinuar a operação à qual

um ativo pertence é uma indicação de que o ativo possa ter

sofrido desvalorização, devendo a entidade proceder à

estimação do valor recuperável desse ativo, com o

consequente reconhecimento de uma perda caso o valor

recuperável do ativo se revele inferior ao seu valor contábil.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ativos e passivos não monetários não estão sujeitos aos

efeitos do ajuste a valor presente.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A redução do valor justo de investimentos ocorrida no período

compreendido entre o final do período contábil a que se

referem as demonstrações e a data de autorização de emissão

dessas demonstrações é uma espécie de evento subsequente

que exige da entidade o ajuste dos valores reconhecidos para

esses investimentos nas referidas demonstrações.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

São exemplos de estimativas contábeis o ajuste para perdas

de crédito esperadas e o valor líquido realizável de itens que

compõem o estoque.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A vida útil e o valor residual utilizados no cálculo da

depreciação de ativos imobilizados devem ter os seus valores

revisados pelo menos ao final de cada exercício.

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Os gastos efetuados com testes destinados a verificar se uma

máquina industrial recém-adquirida funciona adequadamente,

estando apta a ser inserida no processo de produção, não

devem compor o custo dessa máquina industrial.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

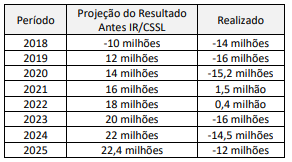

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

I O nível superior da administração deve estar empenhado em um plano para vender o ativo (ou grupo para alienação).

II Um programa ativo para localizar um comprador e concluir o plano deve ter sido iniciado.

III A venda deve-se qualificar para reconhecimento como venda concluída em prazo razoável estimado pela administração.

IV Ações necessárias para a conclusão do plano devem indicar a possibilidade de alterações significativas no plano de venda ou a possibilidade de o plano ser abandonado.

Assinale a opção correta.

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens