Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Observe a operação contábil a seguir:

Compra de um veículo por R$ 200 mil, sendo entrada de 50% em dinheiro e o restante com prazo de 60 dias.

A contabilização desta operação acarreta a seguinte alteração no Balanço Patrimonial da entidade:

O lado esquerdo do Balanço Patrimonial representa:

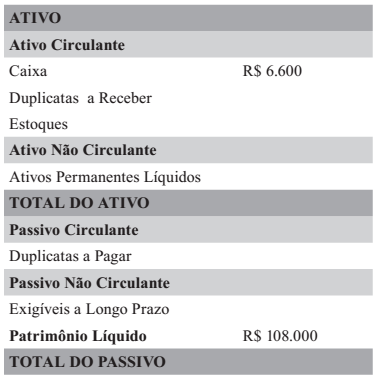

Abaixo são apresentados os dados contábeis de determinada empresa no ano de 2016.

Os seguintes dados financeiros de 2016 também estão disponíveis:

• Considere o ano comercial (com 360 dias).

• As Vendas totalizaram R$ 216.000.

• O Índice do Giro do Ativo Total foi de 1,20.

• A Margem Bruta foi de 25%.

• O Giro Médio de Estoques foi de 6,0.

• O Índice de Liquidez Corrente foi 1,60.

• O Período Médio de Recebimento foi de 40 dias

Com base nos dados fornecidos acima é CORRETO afirma que:

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados (CPC 26 R1). Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

I. Ativos.

II. Passivos.

III. Patrimônio Líquido.

IV. Receitas e Despesas, incluindo Ganhos e Perdas.

V. Alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles.

VI. Fluxos de Caixa.

VII. Notas Explicativas

Assinale a alternativa correta:

O limite do crédito deste seu cliente será:

Com base na relação de contas contábeis abaixo, responda a questão:

De acordo com o modelo de plano de contas apresentado por Berti e Berti (2011), são contas integrantes do Passivo, EXCETO:

De acordo com Berti e Berti (2011), assinale V, se verdadeiras, ou F, se falsas, para as seguintes assertivas relacionadas a conceitos da contabilidade básica.

( ) Ativo: conjunto de bens e direitos de uma organização, entidade, empresa.

( ) Balancete: é um demonstrativo contábil que reúne todas as contas em movimento na empresa e seus respectivos saldos.

( ) DLP: é o Demonstrativo de Lucro ou Prejuízo que mostra o resultado das atividades da empresa (lucro ou prejuízo) de um determinado período (mês, semestre, ano).

( ) Patrimônio: em contabilidade, significa o conjunto de bens e direitos e obrigações de uma empresa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Analise as afirmativas:

I- PASSIVO CIRCULANTE: Empréstimos e Financiamentos e outras Obrigações com expectativa de vencimento previsto após o termino do exercício subsequente.

II- PASSIVO NÃO CIRCULANTE: São as obrigações da entidade exigíveis até o fim do exercício subsequente

. III- PATRIMÔNIO LÍQUIDO: Valor das entradas de Capital a titulo de investimento dos Sócios, mais as reservas originárias de lucros retidos, além de estatutárias e outras que se fazer relevante.

Está correto o que se afirma em:

O Ativo Não Circulante será divido em:

I- Realizável a Longo Prazo: As participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no Ativo Circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

II- Investimentos: São normalmente direitos que a Entidade tem a seu favor e serão realizados após o final do exercício subsequente.

III- Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

IV- Intangível: Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Está correto o que se afirma em:

A situação líquida do patrimônio: É a diferença entre o Ativo e o Passivo, podendo apresentar três situações líquidas:

I- 1ª situação: Quando o Ativo é menor que o Passivo resultando em uma Situação Líquida Passiva, também denominada negativa, deficitária ou desfavorável. Nesse caso há um déficit patrimonial ou passivo a descoberto.

II- 2ª situação: Quando o Ativo é maior que o Passivo, resultando uma Situação Líquida Ativa, também chamada positiva, superavitária ou favorável.

III- 3ª situação: Quando o Ativo é igual ao Passivo, resultando em uma Situação Nula. Nesse caso o capital foi absorvido e todo o patrimônio pertence a terceiros, considerando que o total dos bens e direitos é igual ao das obrigações.

Está correto o que se afirma em:

Devem ser classificados no ato intangível, respectivamente, os relacionados na alternativa.

A Companhia Três Irmãos fez o seguinte lançamento:

|

Débito: Capital Social a Integralizar Crédito: Capital Social |

Esse lançamento representa

A Miguel S/A, no encerramento do exercício do ano de 2015, obteve as seguintes informações:

Adiantamento a Fornecedores |

40.000,00 |

Ativo Imobilizado |

1.500.00,00 |

Contas a Pagar |

1.200.00,00 |

Disponibilidades |

180.000,00 |

Duplicatas a Receber |

1.500.000,00 |

Empréstimos |

2.000.000,00 |

Estoques |

500.000,00 |

Lucros Acumulados |

400.000,00 |

Reserva Legal |

20.000,00 |

Na elaboração do balanço patrimonial da empresa, os valores do patrimônio líquido e do capital social integralizado serão, em R$, respectivamente:

A Companhia Alfa possui bens e direitos no valor total de R$ 2.800.000,00, em 31/12/2016. Sabe-se que, nessa mesma data, o passivo exigível da companhia representa 40% do valor do patrimônio líquido, este último corresponde, em R$, a:

A empresa PetroBrasil S.A. está desenvolvendo novo processo de produção para extração em bacias petrolíferas. Deve-se incorporar ao custo deste ativo intangível, EXCETO: